A estas alturas de la película casi todo el mundo (o, al menos, los que leen esta web) debería saber ya lo que es Bitcoin, cómo funciona y la revolución que supone. Seguro que les suena eso de que se trata de una criptodivisa descentralizada que registra sus transacciones mediante blockchain y cuyos nodos son mantenidos por mineros que… Bueno, por si no sabéis de qué va el tema os recomiendo que leáis este artículo: ¿Qué Son los Bitcoins y Cómo Conseguirlos?

Dicho esto, de lo que no se habla tanto es de cómo valorar el Bitcoin. Y es que hallar un precio “justo” de esta criptodivisa no parece una cuestión sencilla de resolver, dado el elevado número de factores que afectan a esta criptodivisa. Afortunadamente en X-Trader.net siempre nos queda espacio para hablar de cosas un poco más enrevesadas. Pero no nos adelantemos: para poder seguir lo que les voy a contar hoy es necesario que nos pongamos en antecedentes. Empecemos por lo fundamental…

Cómo Se Generan Bitcoins

Una de las características que implementa Satoshi Nakamoto cuando diseña Bitcoin es que debe ser una divisa digital escasa, limitando su oferta máxima a 21 millones de unidades. De otro modo, si se pudiera crear Bitcoin de forma indefinida y descontrolada, este probablemente llegaría a perder todo su valor en algún momento. Por el contrario, si se limita el número de unidades se aumenta artificialmente la probabilidad de que Bitcoin tenga algún valor.

La emisión de estos 21 millones de unidades se realiza de forma controlada y predecible a través de lo que se conoce como minería, existiendo una serie de ordenadores denominados mineros que se encargan de validar y registrar las transacciones realizadas con Bitcoins. Para ello, aportan poder computacional para resolver un acertijo criptográfico por fuerza bruta y poder “sellar” los bloques que contienen la información de las transacciones. En particular, cada bloque contiene un 1 MB de información que describe todas las transacciones que se han producido en un determinado período de tiempo.

A cambio de este trabajo computacional, los mineros reciben recompensas en forma de Bitcoins nuevos. De este modo, se van generando los nuevos Bitcoins. Y este fenómeno se viene produciendo desde que el 3 de enero de 2009 se inició el registro de transacciones en la cadena de bloques o blockchain de Bitcoin.

Ahora bien, dicha recompensa no es fija: inicialmente los mineros recibían 50 BTC por bloque en 2009, pero Bitcoin está programado para dividir por 2 esta recompensa cada 210.000 bloques generados (lo que sucede aproximadamente cada 4 años) en lo que se conoce como halving. Precisamente en mayo del año pasado se produjo el tercer halving en la historia del Bitcoin, reduciendo la recompensa a 6,25 BTC.

De esto modo, la recompensa se irá reduciendo paulatinamente hasta que, después de 33 halvings, tendremos que aproximadamente en el año 2140 esta llegue a cero (Bitcoin admite como máximo 8 decimales y en ese año la recompensa tendrá 9 decimales). A partir de ese momento, no será posible emitir nuevos Bitcoins por lo que esta criptodivisa pasará a ser puramente deflacionaria por cuanto, al no poder generarse nuevas monedas, las ya existentes deberán aumentar su valor por cuanto ahora será más difícil obtenerlas. Es decir, que mientras que un Banco Central al imprimir billetes provoca inflación (por cuanto el dinero vale menos y, por tanto, los precios expresados en euros o dólares deben ser mayores), en el caso de Bitcoin deberá suceder justamente lo contrario: dada su escasez, al subir cada vez más el valor de Bitcoin, los precios expresados en esta criptodivisa deberán ser cada vez menores.

El Ratio Stock-to-Flow

Bien, si me han seguido hasta aquí y han entendido los entresijos de la principal criptodivisa, ahora entenderán fácilmente cómo valorarlo usando el modelo Stock to Flow. Básicamente la idea de este modelo consiste en calcular un valor que nos mida cuantos años son necesarios, a la tasa actual de producción, para generar el stock de Bitcoins actual. Matemáticamente se calcula como:

SF = Stock / Flow

Donde Stock representa el volumen total existente de Bitcoins y Flow representa la producción anual de Bitcoins. Veamos un ejemplo: si a finales de 2019 había unos 18 millones de Bitcoins emitidos y que se generaban 1.800 Bitcoins al día (por tanto, 1.800×365 = 657.000 BTC al año) tenemos que:

SF = 18.000.000 / 657.000 = 27,40

Este valor significa que necesitaríamos unos 27 años de producción de Bitcoins a la tasa actual para producir todo el stock existente. Lógicamente, con el halving que se ha producido el año pasado, el valor de SF ha pasado a ser de:

SF = 18.586.000 / 328.500 = 56,57

En torno al año 2024 el valor de SF seguramente se duplicará y así sucesivamente. La idea general es que cuanto mayor sea el SF, mayor escasez de Bitcoins habrá, por cuanto se necesitará más tiempo para generarlos.

Valorando que es Gerundio

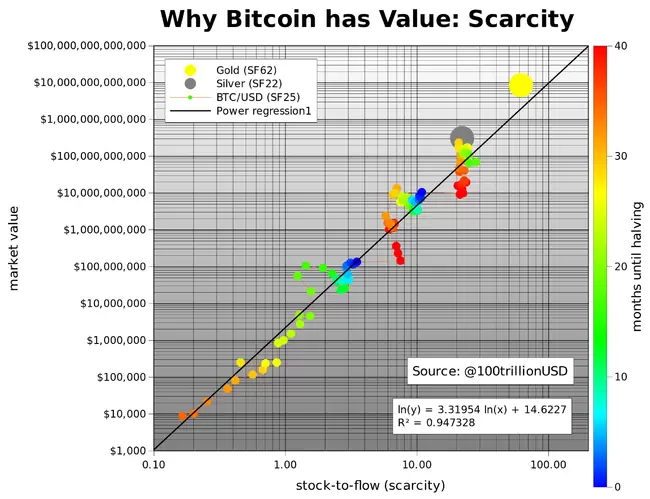

Ahora que ya sabemos calcular el ratio Stock-to-Flow, ¿podemos obtener alguna ventaja relacionando este ratio con el precio del Bitcoin? Según el modelo propuesto por un supuesto inversor institucional holandés (oculto bajo el pseudónimo de PlanB) en el artículo Modeling Bitcoin Value with Scarcity, sí existe una relación entre ambas variables. En particular, PlanB encuentra una relación significativa entre el valor total de mercado de Bitcoin (MktCapBTC) y su ratio SF (ambas variables expresadas en logaritmos neperianos), obteniendo la siguiente relación lineal:

ln(MktCapBTC) = 14,6 + 3,3·ln(SF)

O, si lo queremos expresar en forma potencial, deshaciendo los logaritmos, queda que:

MktCapBTC = e14,6 · SF3,3

Gráficamente, el resultado del ajuste obtenido es el siguiente:

Con este modelo podemos calcular el valor de Bitcoin. Así, si introducimos el valor de SF a finales de 2020 en esa ecuación tenemos que:

MktCapBTC = e14,6 · (56,57)3,3 = 1,3 billones de dólares

Dividiendo la capitalización total obtenida por el número total de Bitcoins a esa fecha tenemos que, según este modelo, a 31 de diciembre de 2020 Bitcoin debería valer:

PrecioBTC = 1,3 billones de dólares / 18.586.000 = 71.657,28 dólares

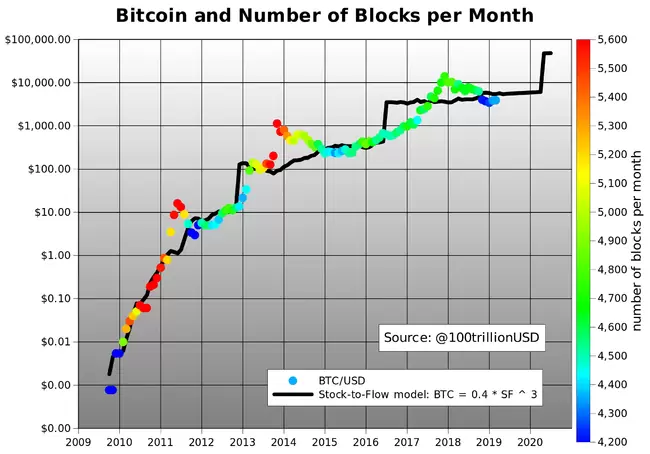

Adicionalmente PlanB modeliza también la relación entre el ratio SF y el precio de Bitcoin, obteniendo el siguiente resultado:

PrecioBTC = 0.4·SF3

El resultado del ajuste obtenido en este caso es el siguiente:

Siguiendo con el ejemplo anterior, usando los datos anteriores tenemos que el precio del Bitcoin a finales del año pasado debería ser:

PrecioBTC = 0.4·(56,57)3 = 72.445,54 dólares

Evidentemente estos cálculos son solo un ejemplo. Si queremos obtener esta relación con cierta precisión, deberemos obtener la variación anual exacta de Bitcoins emitidos. Para ello, podemos calcular la diferencia entre los Bitcoins existentes en la fecha actual y en el mismo día hace un año, aunque también se pueden usar otras alternativas, como por ejemplo calcular la variación de los últimos n días, dividirla por n y multiplicar el resultado por 365. Adicionalmente, algunos autores apuntan a que debe restarse de la capitalización total el valor del primer millón de Bitcoins (que fue minado por Satoshi Nakamoto) a modo de corrección. Esto explica en buena medida por qué hay cierta disparidad en los resultados obtenidos con este modelo en diferentes webs que he visitado.

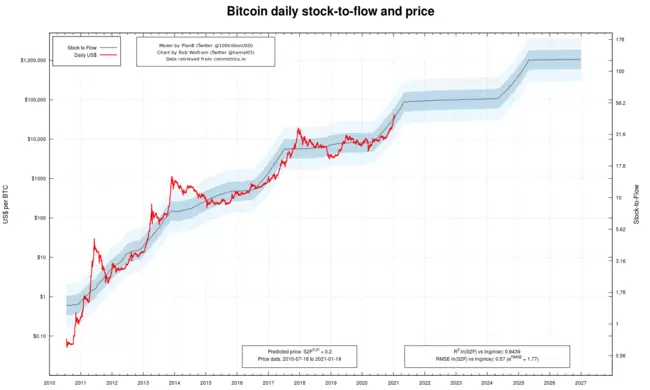

Adicionalmente, hay que tener en cuenta que el modelo hay que reestimarlo cada cierto tiempo de tal forma que podamos afinar mejor sus parámetros. En la última actualización publicada por Plan B, tenemos que ha obtenido el siguiente resultado:

En la parte inferior del gráfico anterior podemos ver que los parámetros del modelo no han variado demasiado (ahora es PrecioBTC = 0.2·SF3,21) con respecto a la estimación obtenida en 2019. Por otro lado, el resultado obtenido apunta a que actualmente Bitcoin no estaría muy lejos de su fair value según este modelo, proyectando los 100.000 dólares por Bitcoin para la segunda mitad de este año.

Por si queréis seguir en detalle las proyecciones del modelo, os recomiendo que sigáis las actualizaciones que publica regularmente PlanB en su blog. Asimismo, si queréis hacer un análisis exhaustivo del modelo, y tras revisar varias webs que publican las proyecciones del modelo, la que he encontrado más correcta y cercana a la versión original del modelo es la publicada en Glassnode.

En todo caso, el uso práctico del modelo para operar en Bitcoin resulta evidente tras revisar los gráficos anteriores: si el modelo indica que el verdadero valor de este criptoactivo es superior al que precio al que cotiza, deberemos comprar; y si sucede lo contrario, obviamente habrá que vender. Si examinamos el gráfico anterior, veréis que siguiendo este modelo no lo habríamos hecho del todo mal. De hecho, nos habríamos ahorrado bastante sufrimiento en la bajada de 2018, ya que habríamos empezado a acumular Bitcoins a finales de ese mismo año después de haber bajado cerca de un 75% desde máximos.

Crítica al Modelo

Siendo rigurosos, y a pesar de que aparentemente los resultados son bastante aceptables, si revisamos los supuestos de partida del modelo podemos ver que hay algunas deficiencias importantes que debemos tener en cuenta:

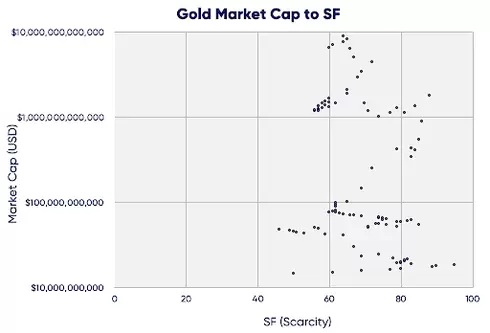

- Desde un punto de vista teórico, el modelo parte del supuesto de que la capitalización medida en dólares de un bien monetario (esto es, aquel bien que puede ser utilizado como dinero y, además, posee algún valor intrínseco para un uso no monetario; tal sería el caso, por ejemplo, del oro o la plata) depende directamente de la tasa de crecimiento de la nueva oferta. El problema es que empíricamente esto no se ha verificado hasta la fecha en ningún activo. Si revisamos por ejemplo el ratio SF del oro podemos ver que la correlación es nula:

- Por otro lado, cuando se realiza una regresión entre variables y obtiene excelentes resultados en el ajuste (como es este caso, con coeficientes de determinación R^2 superiores al 90%), pueden deberse a la presencia de relaciones espurias (esto es, relaciones aparentemente causales entre variables que en realidad no existen; ello se debe a que generalmente existe una tercera variable llamada denominada “factor de confusión” o “variable oculta” que explica el resultado obtenido.

- Pero quizás lo más preocupante de todo sea el hecho de que el modelo propuesto por PlanB proyecta valores superiores a varios millones de dólares a medida que el ratio SF crece, llegando a darse la paradoja de que en el momento en que el flujo de nuevos Bitcoins se detenga en 2140, el modelo proyectará un valor infinito, algo que realmente no tiene mucho sentido y que puede conducir a decisiones erróneas de inversión a alguien con pocos conocimientos.

Conclusión

Tras analizar el modelo propuesto por PlanB, lo que parecía ser una prometedora bola de cristal se ha quedado en una posible relación fruto de la casualidad que posiblemente fracase en el momento en el que el precio de mercado de Bitcoin se desvíe de forma sostenida y durante un prolongado espacio de tiempo, quedando guardado en el baúl de los modelos fallidos. No obstante, la idea de buscar variables relacionadas con Bitcoin para tratar de pronosticar su precio (o, al menos, determinar si debemos estar comprados o no) no es mala. En este sentido, les recomiendo que lean en profundidad el artículo de Fantazzini y Kolodin, Does the Hashrate Affect the Bitcoin Price? publicado en el Journal of Risk and Financial Management en octubre del año pasado, donde pueden encontrar ideas muy interesantes de las que tirar del hilo.

Saludos,

X-Trader