El sábado pasado realizamos la Kedada de la web en colaboración con la gente de Sersan Sistemas en Reus y debo reconocer que fue todo un éxito. Cerca de 150 traders estuvieron en el evento, en el que pudimos disfrutar de algunas ponencias realmente interesantes, entre ellas las del campeón del mundo de trading de futuros, Iván Scherman, Sergi Sánchez, Rupertacho o el Mosquito de Wall Street.

En mi ponencia, traté el concepto de Market on Close (MoC) Imbalance, un aspecto de la estructura del mercado estadounidense poco conocido, y con cuya información es posible obtener cierta ventaja en el mercado.

Tanto para los que no pudieron venir a la kedada como para los que estuvieron y desean repasar el contenido, aquí va el resumen de lo que conté en mi charla.

Qué es el Market-on-Close Imbalance

Aunque seguramente mucha gente no lo sabe, mientras que en la mayoría de los mercados de acciones hay una subasta de cierre de mercado posterior a la finalización de la negociación continua (como es el caso del mercado español), en EE.UU. y Canadá se construye esta subasta en los últimos minutos de la sesión, cuando todavía se está realizando la negociación continua.

Para ello, se utilizan las órdenes de mercado y limitadas con la condición asociada de cierre de mercado, denominadas respectivamente Market on Close (MOC) y Limit on Close (LOC). Al hacer esto, se logra concentrar la liquidez en los últimos minutos de negociación para ayudar a compensar los desequilibrios de cierre.

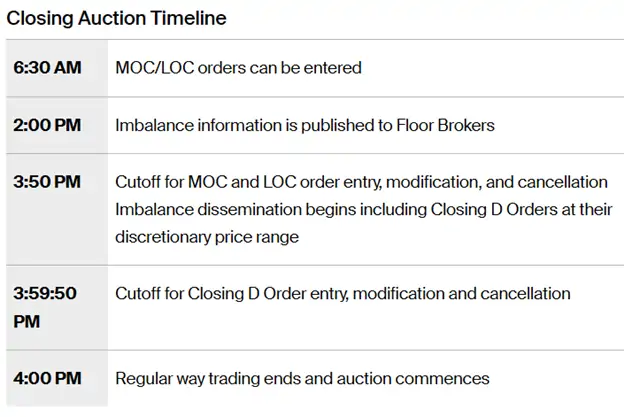

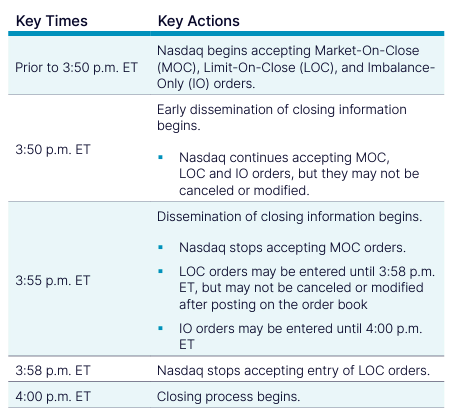

Dicha información es publicada por los mercados una vez se cierra el plazo de introducción de este tipo de órdenes (generalmente finaliza a las 15.50 h. EST, esto es, a las 21.50 h. hora española). En particular, en los siguientes cuadros podéis ver las reglas utilizadas para ejecutar y difundir información sobre este tipo de órdenes en NYSE y Nasdaq.

En el momento de la difusión de esta información para cada valor negociado, así como para el mercado en su conjunto, se publicará un número que representará el desequilibrio (Imbalance) positivo o negativo en función de la diferencia entre el total de compras y ventas introducidas durante la sesión.

Dicho de otro modo, diremos que hay Imbalance cuando:

- Total MoC+LoC Buy Order Volume > Total MoC+LoC Sell Order Volume; o,

- Total MoC+LoC Sell Order Volume > Total MoC+LoC Buy Order Volume

¿Qué Impacto Tiene en el Mercado?

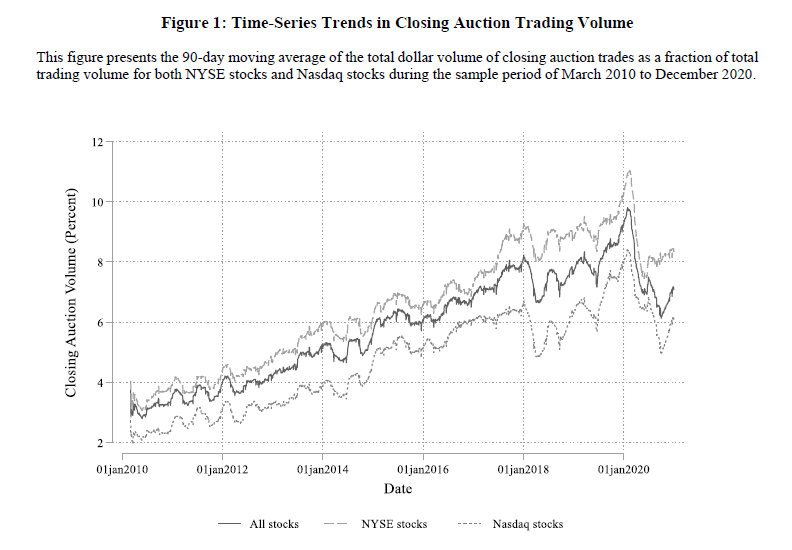

Aunque esto del MoC Imbalance puede parecer que no es demasiado relevante, lo cierto es que este tipo de órdenes cada vez representa una mayor proporción del volumen negociado. Tal y como podéis ver en el siguiente gráfico, exceptuando el paréntesis de la pandemia, las órdenes con las condiciones MoC/LoC no han hecho más que ganar peso sobre el total negociado desde 2010.

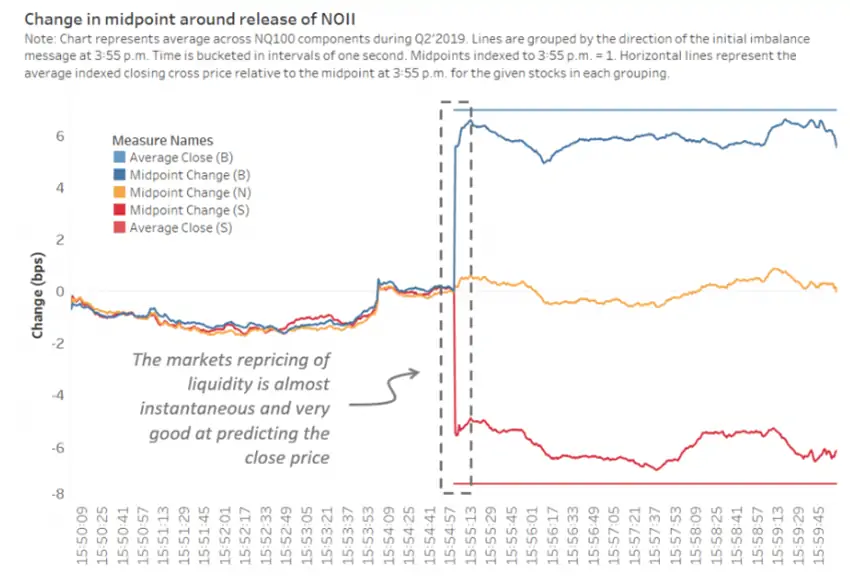

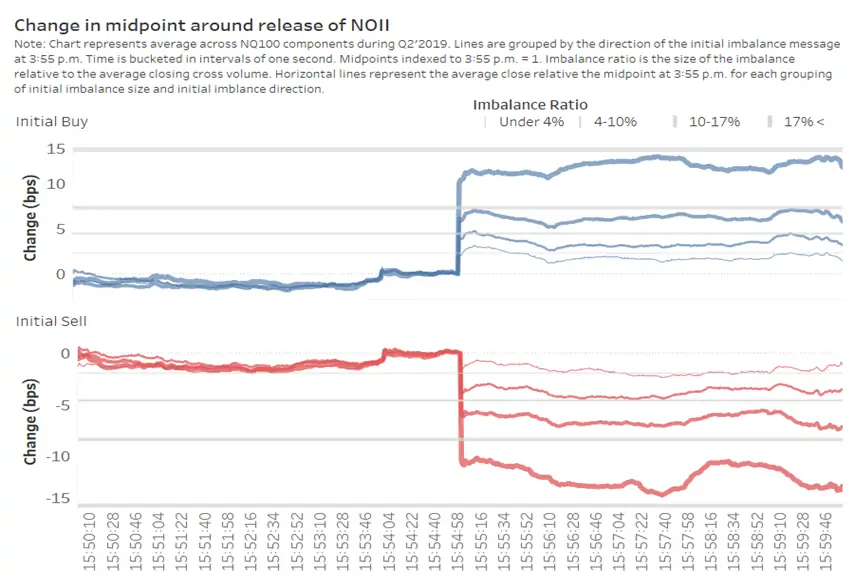

Este aumento del peso de este tipo de órdenes se traduce, tal y como cabía esperar, en que una vez se anuncia el desequilibrio existente, el impacto es inmediato en el mercado. Así, tal y como podéis ver en los siguientes gráficos, dependiendo del signo del Imbalance el precio se ajusta automáticamente, subiendo cuando el Imbalance es positivo y bajando cuando es negativo. Además, el tamaño porcentual del desequilibrio tiene relación directa con la cantidad que el precio se desplaza (a mayor Imbalance, más sube o baja el precio).

Operando con el MoC Imbalance

O dicho de otro modo, ¿se puede ganar dinero con esto? Aquí podríamos decir que tenemos buenas y malas noticias. Las malas son que el ajuste de precios a las 15.50 h., cuando se publica la información, tarda escasos milisegundos por lo que cazar ese movimiento es prácticamente imposible.

Afortunadamente, a partir de este comportamiento es posible plantear estrategias de trading que aprovechan las consecuencias de este desequilibrio para obtener beneficios. En este sentido, si os interesa este tema, los siguientes papers son de obligada lectura:

- Chordia, T. & Subrahmanyam, A. (2004). Order Imbalance and Individual Stock Returns: Theory and Evidence. Journal of Financial Economics, Vol. 72, No. 3

- Wu, Y. & Jegadeesh, N. (2022). Closing Auctions: Nasdaq Versus NYSE. Journal of Financial Economics, Vol. 143, No. 3

En este segundo paper es donde podéis encontrar las conclusiones más interesantes, ya que los autores realizan un análisis muy exhaustivo de posibles estrategias de trading basadas en el comportamiento del mercado en sesiones posteriores tras la publicación del MoC Imbalance.

En particular, de ese paper se pueden extraer las siguientes conclusiones:

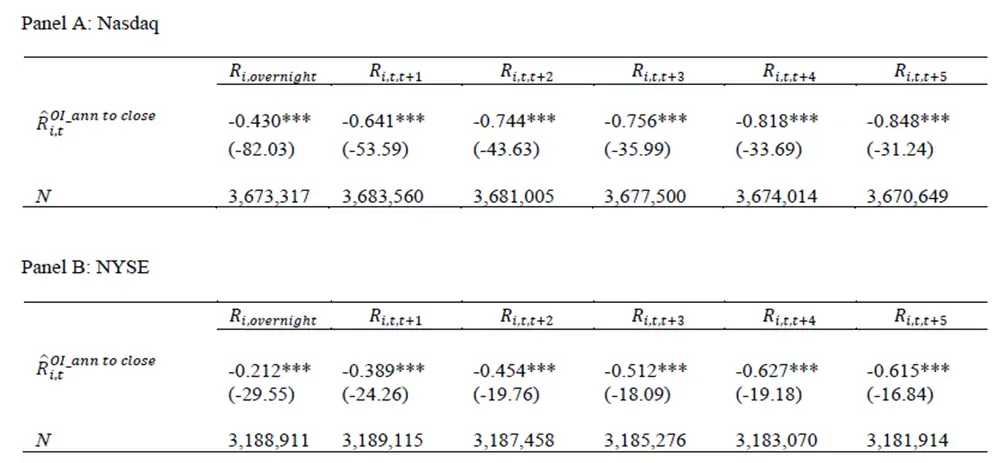

1. Los rendimientos del OI tienden a revertir en las siguientes sesiones

Prueba de ello es la marcada correlación negativa existente entre los rendimientos de las 15.50 h hasta el cierre de la sesión y los rendimientos en sesiones posteriores, tanto en Nasdaq como en NYSE (ver tabla).

2. Prueba de dos estrategias de trading

Los autores del paper plantean dos posibles estrategias de trading en base al Imbalance

Impacto en el Precio del Día de Subasta

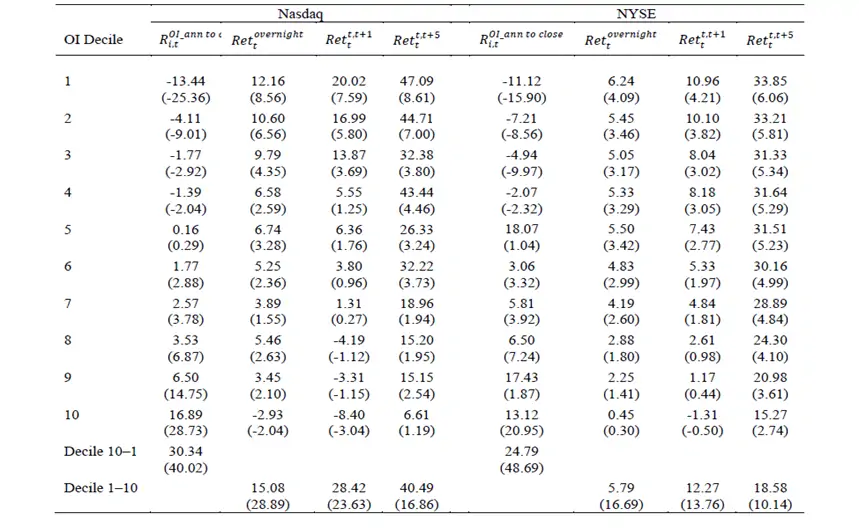

- Se agrupan las acciones en deciles según los desequilibrios de órdenes en la primera difusión de información de cierre.

- Se toman posiciones largas en los deciles con mayores desequilibrios de compra y cortas en los deciles con mayores desequilibrios de venta.

Los resultados que podéis ver en la primera y quinta columnas de la siguiente tabla muestran que, en líneas generales, parece más rentable comprar los valores en el decil 10 (es decir, aquellos con desequilibrios positivos).

El problema que surge con esta estrategia, como ya hemos visto en el apartado anterior, es muy difícil su ejecución en la práctica debido a la rápida reacción de los precios cuando se publica la información.

Reversión a la Media

En este caso, la estrategia toma posiciones opuestas al signo del Imbalance y mantiene esas posiciones durante la noche o varios días. Es decir, se compran los valores que hayan tenido un mayor desequilibrio negativo y se venden los que tenga un mayor desequilibrio positivo.

Los resultados de esta estrategia aparecen en las columnas 2-4 y 6-8, y confirman las correlaciones inversas que vimos en el apartado anterior, sobre todo en los valores del Nasdaq.

3. Generación de Alpha con respecto al S&P 500

Por último, los autores se preguntan si estas estrategias son capaces de generar alpha con respecto al S&P 500. Para ello, componen diferentes carteras equiponderadas y ponderadas por valor y comparan los rendimientos obtenidos con respecto a los del índice bursátil, confirmando que se genera alpha comprando los valores con fuerte Imbalance negativo y vendiendo aquellos con un gran Imbalance positivo, y manteniéndolos durante varias sesiones, tal y como podéis ver en la siguiente tabla.

Cómo Conseguir Datos de MoC Imbalance

Ahora que posiblemente ya os ha picado el gusanillo y queréis saber más sobre este tema, seguramente querréis conseguir datos para poder hacer vuestros análisis y crear vuestros modelos.

Así pues, veamos cuáles son las principales fuentes de datos relativos al MoC Imbalance:

- Algunos brokers como Interactive Brokers, Tradestation o Lightseed difunden datos en tiempo real de MoC Imbalance para los valores del mercado estadounidense.

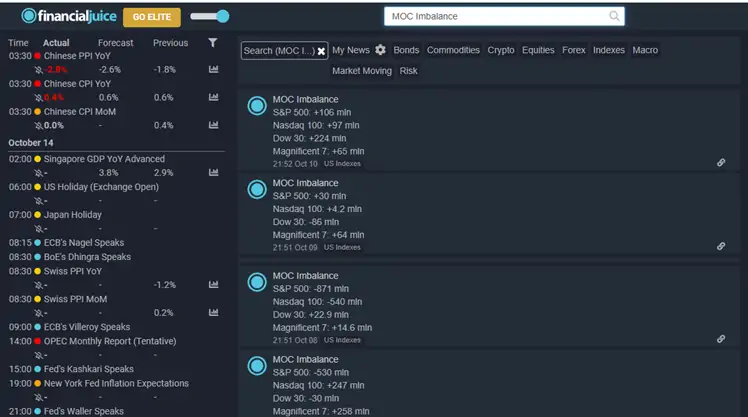

- Financial Juice, que nos proporciona el widget de la sección de Noticias de Mercado, publica el agregado diario para los índices más importantes en su feed, aunque tiene desfase de 1-2 minutos.

Sin embargo, estos datos no son demasiado útiles para analizar el comportamiento histórico del precio ante los MoC Imbalance. Para ello, deberéis recurrir a un servicio profesional como es Market Chameleon. En su web podéis encontrar una gran cantidad de herramientas para obtener información relativa a los MoC Imbalances:

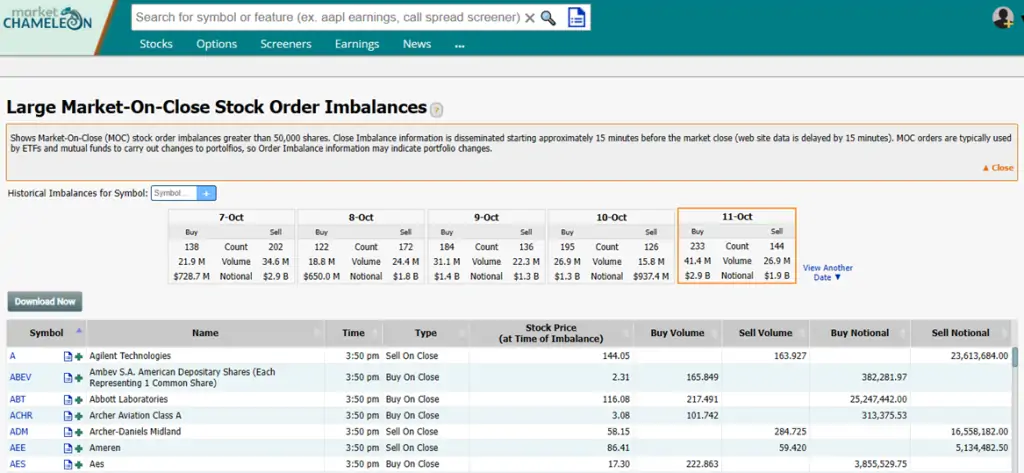

- Large MoC Stock Order Imbalances: permite filtrar los MoC Imbalances de los valores negociados en EE.UU., mostrando los superiores a 50.000 acciones. Además, permite descargar datos históricos por ticker elegido.

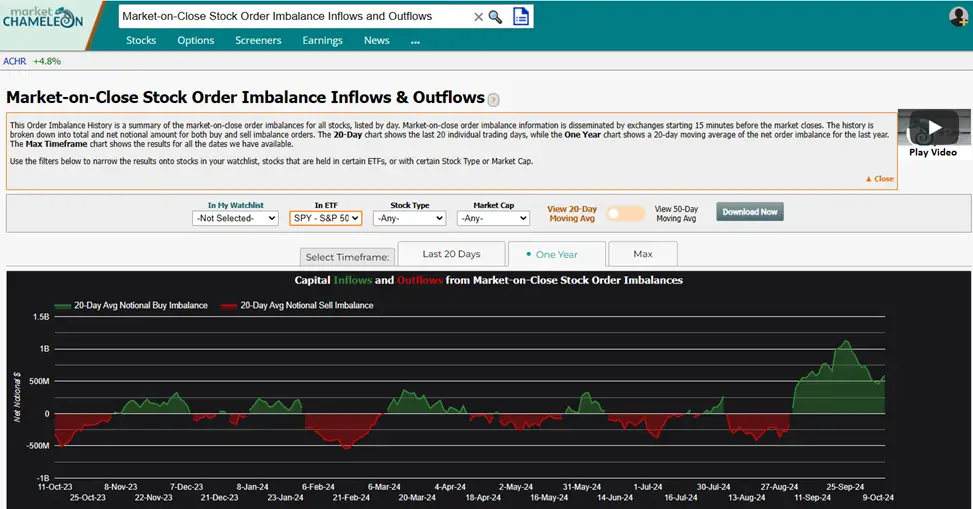

- MoC Stock Order Imbalance Inflow & Outflows: esta herramienta me ha encantado por cuanto proporciona un agregador de MoC Imbalances para diferentes índices y grupos de activos. En las primeras pruebas que he realizado, he observado que se pueden fijar niveles de desfase para determinar regímenes de tendencia de mercado. De este modo, cuando el flujo neto es de +500M generalmente el mercado inicia un movimiento alcista, mientras que si baja de -500M el precio suele iniciar un movimiento bajista.

Saludos,

X-Trader