Continuamos con la serie sobre venta de opciones revisando un ejemplo práctico en el que se aplican algunos de los conceptos que vimos en el artículo anterior.

UN PRIMER EJEMPLO: VALORANDO OPCIONES DE ARKK

Las opciones se valoran en función de la visión del mercado sobre cuánto se moverá una acción en el futuro. Intentan estimar la volatilidad de la acción (entendida como volatilidad implícita). Por otro lado, recordemos que la volatilidad realizada es cuánto se mueve realmente la acción.

ENTONCES, si podemos encontrar acciones que tengan una volatilidad implícita más alta de lo que debería ser/de lo que realmente se moverá la acción, ¡podemos encontrar primas REALMENTE jugosas!

En este artículo vamos a ver un par de ideas de operaciones para que sirvan como reflexión sobre el valor de las opciones y cómo identificar mejores operaciones.

Eso sí, una aclaración importante antes de continuar: cuando hable de opciones «mal valoradas», debo ser claro.

El precio que ves cuando miras la cadena de opciones es el precio justo de mercado. Solo está «mal valorado» si crees que debería tener un precio diferente.

Por lo tanto, el término «mal valorado» es un poco subjetivo, pero lo que veremos aquí son los conceptos básicos de cómo crear una visión del valor justo para compararlo con el mercado.

Para buscar opciones que estén caras para venderlas generalmente sigo estos tres pasos:

- Encontrar acciones con opciones que parezcan sobrevaloradas.

- Entender por qué no están justamente valoradas/mal valoradas.

- Estructurar una operación que exprese mi visión sobre la mala valoración.

Veamos a continuación cada uno de estos pasos en detalle:

1. Crear una lista de acciones para analizar

Hay miles de acciones que tienen opciones negociadas, y hay muchas oportunidades por descubrir. Creo que un gran error que comete la gente es intentar «seguir» una pequeña cesta de acciones. Encontrar operaciones realmente buenas es difícil, y elegir arbitrariamente un par de acciones porque te gustan o por alguna otra razón no es algo que recomendaría.

En su lugar, haría una de las siguientes cosas.

- Usar un escáner de volatilidad: esto es básicamente imprescindible. La razón es que nos permite ver todo el mercado y aplicar criterios para «filtrar» las acciones que cumplen con nuestros requisitos específicos. Buscar acciones líquidas con una IV que sea 1.2 veces nuestra previsión de volatilidad, con un sesgo alcista pronunciado, y ver qué sale al otro lado es mucho más eficiente que usar solo nuestros ojos. Recomendaciones de escáneres: Predicting Alpha, Market Chameleon.

- Buscar acciones con eventos importantes: las noticias impulsan la volatilidad y atraen a mucha gente a un evento. Si una empresa publica alguna noticia importante, puede causar incertidumbre sobre el futuro y aumentar la volatilidad implícita. Esto puede avisarnos de que debemos analizar la situación para determinar si hay una ineficiencia.

- Buscar acciones que sean populares entre los inversores minoristas: aunque no nos guste decirlo, sabemos que en media los operadores minoristas suelen tomar malas decisiones. Tienden a estar largos en opciones, enfocados en el apalancamiento y el sesgo direccional. No suelen ser sensibles al precio de las opciones. Esto deja espacio para que los inversores profesionales entren y valoren las opciones y vendan aquellas que estén sobrevaloradas a minoristas desprevenidos. De ahí los posts del tipo «¡TSLA subió pero mis calls perdieron dinero!».

Bien, pongámonos manos a la obra: vamos a realizar una primera criba usando un escáner de volatilidad para buscar acciones líquidas con volatilidad cara. El resultado es un total de 40 valores a tener en cuenta.

Seguidamente ordenamos la lista por volatilidad y comenzamos a analizar los valores. Al término del análisis me quedan unas pocas acciones. Elijo centrarme en el ETF ARK Innovation (ARKK) para este ejemplo.

2. Entender por qué está mal valorada

Hay dos formas de valorar la volatilidad aquí.

- Valoración absoluta: ¿cómo se valora la volatilidad de la acción hoy en comparación con las métricas históricas y realizadas de la acción?

- Valoración relativa: ¿cómo se valora la volatilidad de la acción hoy en comparación con otras acciones?

Además de eso, debemos echar un vistazo a las noticias y el sentimiento para intentar añadir un componente cualitativo al análisis. Las preguntas clave que intento responder aquí son:

- ¿Quién está comprando volatilidad aquí?

- ¿Por qué están comprando volatilidad?

- ¿Hay una buena razón por la que la volatilidad estaría excesivamente inflada (por ejemplo: mucho miedo)?

Ok, veamos 2 formas de valorar la volatilidad en términos absolutos:

En primer lugar, ¿la volatilidad implícita es más alta de lo que la acción ha estado realizando? En el siguiente gráfico podéis ver la volatilidad implícita de las opciones a 30 días en comparación con la volatilidad realizada a 30 días. Básicamente, ¿cómo de bien ha estado pronosticando el mercado el movimiento de ARKK?

Lo que podemos ver es que en los últimos 4 meses, ha habido una brecha bastante significativa entre la IV y la RV. Esto me señala que ha habido una prima persistente para los vendedores. Es una buena señal para vender volatilidad.

En segundo lugar, me gusta examinar el ratio entre la IV y la RV a lo largo del tiempo.

En la imagen anterior solo estamos mirando la IV y la RV en los últimos 4 meses y cómo de grande es la brecha entre ellas.

Ahora vamos a ver cómo se mueven juntas.

Piensa en la IV y la RV como si estuvieran bailando juntas. Se turnan para liderar el baile, pero intentan mantenerse al mismo ritmo.

Así que, al observar cómo se mueven juntas, generalmente veremos que revierten a la media alrededor de una cómoda horquilla. Si una se aleja demasiado de la otra, se acercan. Si se acercan demasiado, se alejan.

Aquí está la relación IV / RV para ARKK en el último año.

Como podemos ver, el ratio IV/RV está situado en la parte superior del rango, lo que significa que están bastante separados en este momento. Entonces podemos esperar que la RV aumente, que la IV baje, o que se encuentren en el medio (hay otras combinaciones posibles, pero vamos a hacer el ejemplo sencillo).

Si miramos la primera gráfica, vemos un pequeño aumento en la RV y una gran caída en la IV en el último día. Entonces… podríamos concluir que quizás se encontrarán en algún punto intermedio (¡por debajo de la línea actual de IV!).

Con esto finalizaría mi valoración absoluta. Aparentemente las opciones están caras, pero lo que quiero saber ahora es… ¿Lo que estamos viendo es un fenómeno generalizado en el mercado o es específico de ARKK?

Si es generalizado en el mercado, probablemente no tengo una ventaja aquí. Pero si no veo lo mismo en algo correlacionado con ARKK, es una buena confirmación de que las opciones de ARKK están caras.

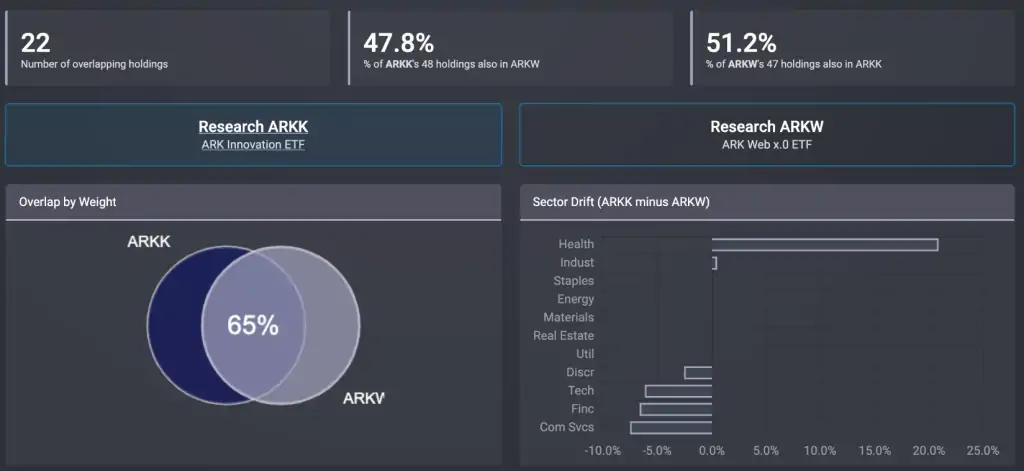

Pasamos a realizar la valoración relativa: lo primero que necesito hacer es encontrar un activo correlacionado con ARKK. He elegido el ETF ARK Next Generation Internet (ARKW) ya que tienen una superposición decente en sus carteras de activos.

Teniendo en cuenta el solapamiento, deberían estar cotizando de manera similar. Así pues, vamos a graficar sus IVs al mismo tiempo. El resultado es el siguiente:

Como podemos ver, ARKK y ARKW generalmente se mueven bastante cerca. Vemos que ARKK cotiza con volatilidades ligeramente más altas. En este momento, está cotizando con una volatilidad a 30 días un 3.5% más alta.

Aunque no es la confirmación más fuerte, está en línea con mi hipótesis.

Sobre la base de este análisis concluyo que es probable que la IV baje o continúe sobreestimando la RV. Por ello, quiero vender opciones sin una visión direccional. Dado que mi análisis ha sido en un marco de tiempo de 30 días, apuntaré a una posición con 30 días hasta el vencimiento (30DTE).

3. Estructurar una operación

Dado que toda mi visión se refiere en el ratio IV/RV, sin una visión sobre la dirección en la que se moverá la acción, mi idea es estructurar una operación que sea corta en Vega, larga en Theta, corta en Gamma y neutral en Delta.

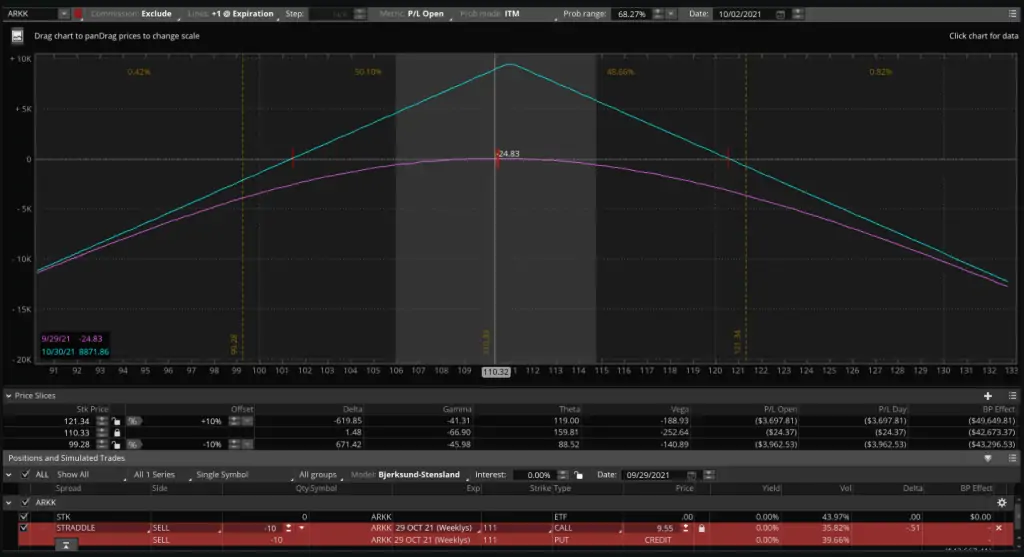

¡Aquí está la operación!

Si revisáis la imagen anterior en la fila del medio, podéis ver que básicamente la operación cumple perfectamente con los requisitos de griegas que acabo de comentaros.

Mantendremos esta operación mientras exista la brecha IV/RV, y cubriré la Delta. Cerraré esta operación poco antes del vencimiento.

Cerraré con una pérdida si la RV aumenta y la acción se mueve con fuerza de forma direccional.

Conclusión

Espero que este artículo os haya dado una idea de cómo pensar sobre la valoración de la volatilidad y encontrar las mejores operaciones. La evaluación de operaciones puede ir mucho más allá de esto, pero si puedes llegar al punto en el que estás pensando de esta manera sobre el trading, estarás en el camino correcto para triunfar. Esta no es la única forma de tener éxito, pero esta metodología es la que me ha funcionado y que podría considerarse como un estándar en el trading profesional de opciones.

Ah y por si alguno de vosotros quiere ir profundizando más en estos temas, os dejo una par de referencias a tener en cuenta:

- The Laws of Trading, de Agustin Lebron

- Option Trading, de Euan Sinclair

(Continuará…)

Saludos,

X-Trader