Artículo patrocinado por BisonTrade. Tu broker español de confianza.

El término JPM Collar hace referencia a una operación que realiza un hedge fund de este banco estadounidense denominado JPMorgan Hedged Equity Fund (JHEQX). Se trata de un fondo gestionado por Hamilton Reiner y Raffaele Zingone, que está orientado exclusivamente a institucionales, con un ticket mínimo de entrada de 1 millón de dólares, y que actualmente gestiona la friolera de 16.600 millones de dólares.

La estrategia que sigue este fondo se basa en la cobertura de una cartera de renta variable usando para ello un Collar de opciones (más sobre esto en unos minutos). Así, cada trimestre este fondo realiza un nuevo Collar, que por su gran volumen puede generar cierto impacto en los mercados, motivo por el cual es muy seguido por los operadores. Dicho Collar se deja que expire al final de cada trimestre, suscribiendo un nuevo Collar para cubrir su exposición a las acciones en el trimestre siguiente.

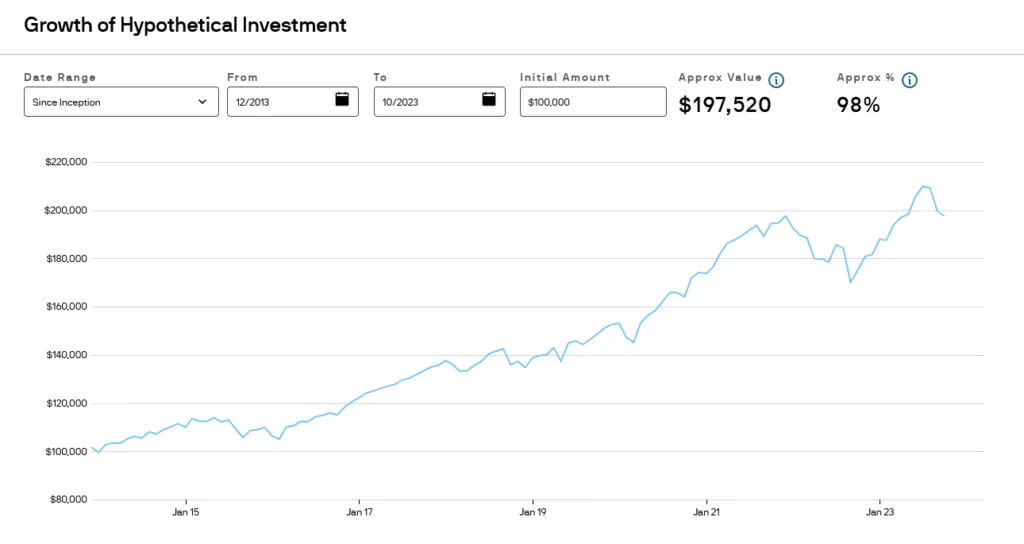

Seguramente muchos de vosotros al leer sobre este hedge fund os estaréis preguntando si esta gente gana dinero haciendo esto. Y lo cierto es que sí: fijaos en su curva de resultados, ni más ni menos que un 98% en 10 años.

Vale, que seguro que alguno me dice que dobla cuentas cada mes en su casa o que esta estrategia no bate al S&P 500 :D. Pero es que, como veremos a continuación, la estrategia no va de eso, sino de obtener un rendimiento más o menos sostenido en el tiempo (y vaya que si lo consigue).

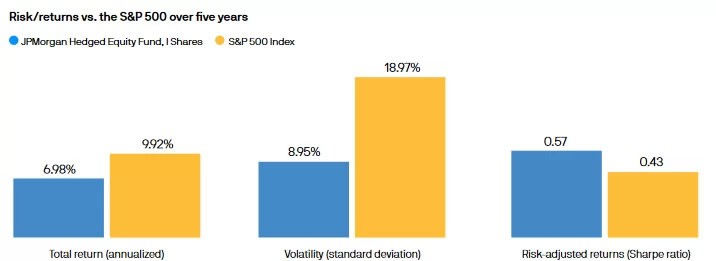

Además, si ajustamos los rendimientos por riesgo, el resultado de este fondo es bastante mejor que simplemente indexarse al S&P 500, como podéis ver en el siguiente gráfico:

Explícame Más Sobre Eso del Collar

Los más profanos en la materia seguramente al ver esto del Collar habrán pensado en joyas y alhajas, pero nada que ver :D. En realidad, un Collar (también conocido como hedge wrapper o risk-reversal) es una estrategia construida con opciones financieras que se utiliza para protegerse frente a pérdidas, pero que también limita las ganancias.

En particular, un inversor que ya está comprado del activo subyacente (por ejemplo, unas acciones), crea un Collar comprando una opción put fuera del dinero y vendiendo simultáneamente una opción call fuera del dinero. De este modo, el inversor se protege con la opción put en caso de que baje el precio de la acción, mientras que la venta de la opción call genera ingresos (que idealmente deberían compensar el coste de la compra de la opción put) y permite al inversor obtener beneficios de las acciones hasta el precio de ejercicio de la opción de compra, pero no más.

Por todo ello, la situación ideal para crear un Collar se da cuando un inversor está comprado en una acción que presenta importantes ganancias no realizadas, y sobre la que es alcista a largo plazo pero existe cierta incertidumbre a corto plazo.

Para que se entienda mejor, veamos esto con un ejemplo numérico: supongamos que un inversor tiene compradas 1.000 acciones a un precio de 80 dólares por acción, y que el valor cotiza actualmente a 87 dólares por acción. Dado que la volatilidad ha aumentado recientemente, decide que desea cubrir temporalmente dicha posición.

Para ello, este inversor construye un Collar de la siguiente manera:

- Compra 10 opciones put (recordemos que un contrato de opciones representa 100 acciones) con un precio de ejercicio de 77 $ pagando una prima de 3 $ por acción.

- Vende 10 opciones call con un precio de ejercicio de 97 $, ingresando una prima de 4,50 $.

La creación del Collar supone obtener un crédito neto de 4,50 – 3 = 1,50 $/acción. De este modo, el punto de breakeven de la estrategia es 80 $ + 1,50 $ = 81,50 $.

El beneficio máximo se obtiene si, a vencimiento, las acciones se encuentran en el precio de ejercicio de la Call vendida (97 $), y sería de 10 contratos x 100 acciones x ((97 $ – 1,50 $) – 80 $) = 15.500 $. Este escenario se produce siempre que el precio de las acciones suba a 97 $ o más.

Por el contrario, la pérdida máxima es de 10 x 100 x (80 $ – (77 $ – 1,50 $)) = 4.500 $. Este escenario se produce siempre que el precio de las acciones baje a 77 $ o menos.

Cómo lo Hace JP Morgan

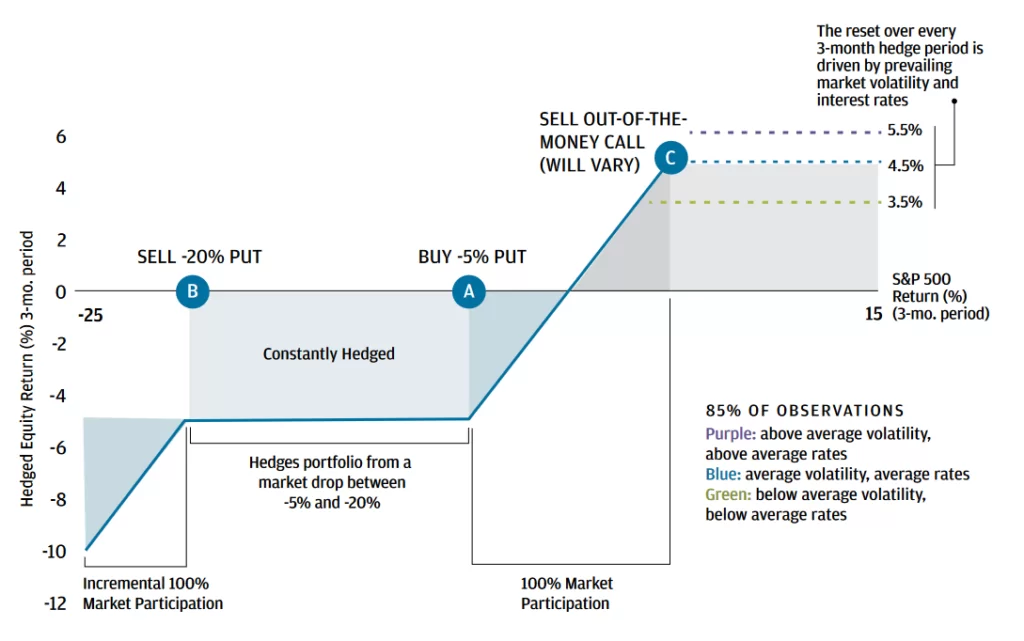

Los gestores de JP Morgan parten de una cartera de acciones bastante diversificada sobre la que montan un Put-Spread Collar, el cual da como resultado lo que podéis ver en la siguiente figura extraída del brochure de presentación del fondo que usa esta estrategia:

En resumidas cuentas, para cubrir el portfolio de acciones:

- Venden Put con precio de ejercicio un 20% por debajo del mercado.

- Compran Put con precio de ejercicio un 5% por debajo del mercado.

- Venden Call con precio de ejercicio un 3.5-4.5-5.5% por encima del mercado, dependiendo de la volatilidad de mercado y el nivel de tipos de interés.

Como podéis ver, lo que hacen estos gestores de JP Morgan es relativamente sencillo. Aquí la clave para lograr los resultados que obtienen no es tanto el Collar en sí, sino la selección de valores que realizan para ejecutar la estrategia. Dicha selección se basa en un modelo de descuento de dividendos, que clasifica las acciones por quintiles en función de beneficios normalizados, pero obviamente no es pública.

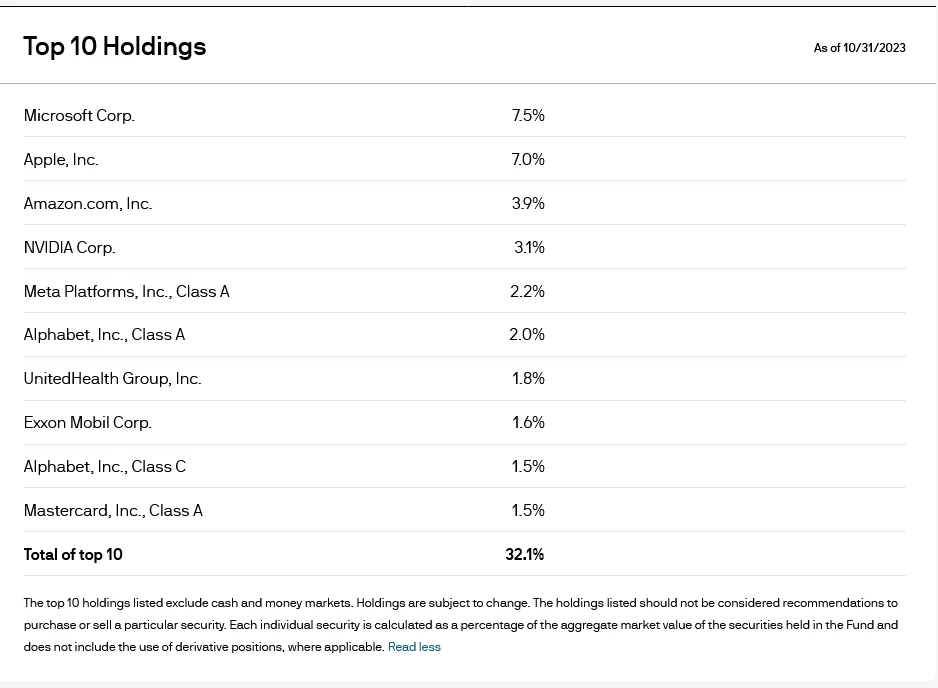

Eso sí, si buscáis un punto de partida, en su web dentro del apartado Portfolio podéis encontrar una lista que se actualiza regularmente con los 10 principales componentes de su cartera. A día de hoy, los activos que tienen mayor peso en su cartera son los siguientes:

Después de leer todo esto, seguramente os estéis preguntando si se puede averiguar en qué niveles del S&P 500 tiene montado el Collar JP Morgan para así poder analizar qué efecto tienen. La respuesta en el siguiente epígrafe ;).

Encontrando los Valores del Collar de JP Morgan

¿Se pueden conocer los niveles de referencia del Collar? ¿Son públicos? ¿Por qué algunos parecen tener en exclusiva esa información y otros no? Bueno, la realidad es que la mayor parte de niveles del Collar que veis por Twitter no son más que estimaciones a partir del open interest de las opciones.

Y es que, dado que sabemos cuándo se va a realizar el rollover del Collar (esa información sí es pública y la podéis ver en este documento), no tenéis más que analizar el open interest poco después de la fecha en la que se inicia el Collar.

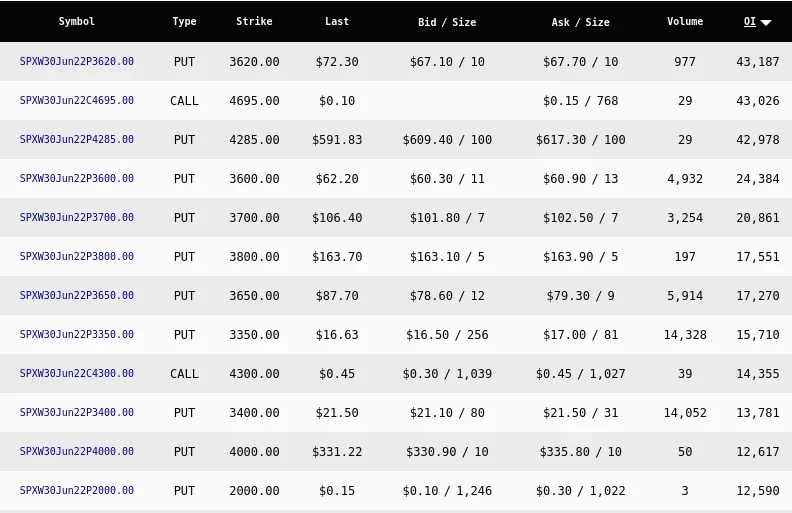

Por ejemplo, veamos cómo se podían obtener esos niveles para el vencimiento de junio de 2022. Para ello, simplemente basta con tomar el listado de opciones sobre SPX tras el último rollover del Collar, y ordenarlo por open interest (OI), obteniendo lo siguiente:

En la parte superior, podemos ver tres contratos (3620P, 4285P, 4695P) que prácticamente eclipsan a cualquier otro contrato para esa fecha de vencimiento. Además, los tres tiene un open interest muy similar (generalmente suele mover más o menos unos 42.000 para cada vencimiento).

Es en esos niveles donde muy probablemente esté el Collar para el 30 de junio. En particular, dado que el S&P 500 se encontraba en los 4.545 puntos al inicio del trimestre, habrán vendido la Put 3620, comprado la Put 4285 y vendido la Call 4695.

No obstante, si tenéis dudas al respecto, en Twitter/X hay bastantes usuarios que generalmente publican estos niveles. No tenéis más que seguir por ejemplo a GammaEdge o SpotGamma para encontrar este dato actualizado de forma regular.

¿Sirve de Algo Todo Esto?

Como seguramente sepan ya muchos de nuestros lectores, en el trading no hay nada perfecto, así que esto del Collar no iba a ser menos. Es cierto que al revelar a través del open interest sus intenciones, los gestores de este fondo de JP Morgan están revelando implícitamente sus expectativas de comportamiento del S&P 500.

Además, estamos hablando de que a los gestores les interesa ganar su bonus todos los años, por lo que seguramente defiendan con uñas y dientes los niveles de referencia del Collar, antes que dejar que se meta en terreno de pérdidas.

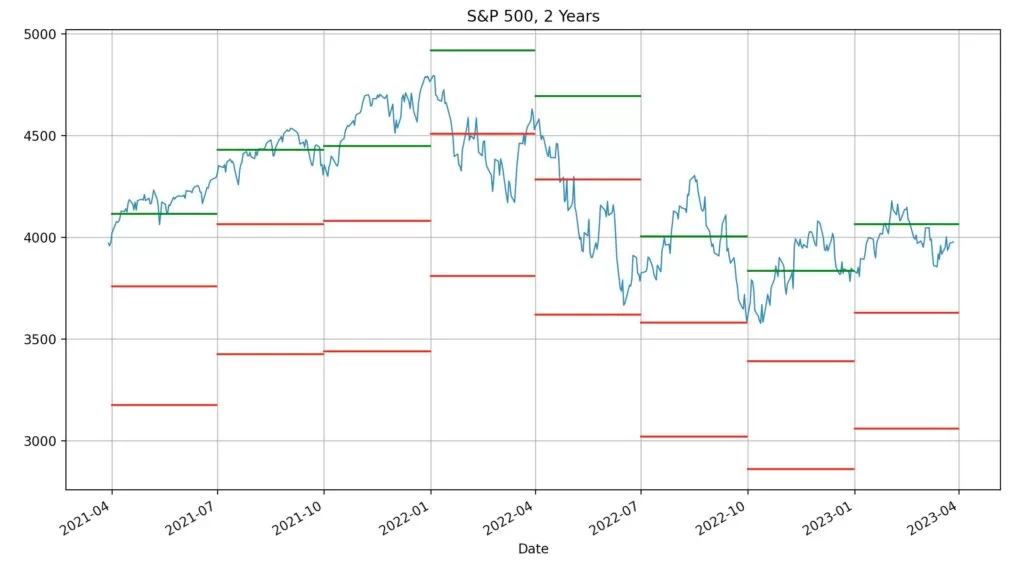

Pero para que se hagan una idea del impacto que tiene todo esto, lo mejor es examinar el siguiente gráfico, el cual muestra los niveles del Collar en cada trimestre junto con el comportamiento del S&P 500 en los últimos trimestres:

Como podemos ver en el gráfico anterior, al mercado parece costarle bastante romper a la baja el nivel correspondiente a la Put comprada a un -5% de distancia. Y cuando lo hace, como es el caso de los dos primeros trimestres de 2022, nunca alcanza el nivel del -20% donde está la Put vendida y que, en caso de caer más, haría entrar en pérdidas importantes al fondo.

Por otro lado, debemos tener en cuenta que, al realizar este tipo de estrategias, podría decirse que el mercado, de algún modo, queda acorralado. ¿Por qué? Sencillamente porque los creadores de mercado que dan contrapartida a la posición de JP Morgan deben cubrirse usando futuros para mantener su delta neutral y así no verse afectados por los movimientos del mercado. Así, por cada variación del +/– 1% en el S&P 500, los creadores de mercado necesitarán vender/comprar aproximadamente unos 500 millones de dólares de cobertura en futuros sobre S&P 500, algo que beneficia a la estrategia de JP Morgan.

Conclusión

En este artículo hemos podido ver qué es un Collar de opciones, y como unos gestores profesionales de JP Morgan utilizan esta estrategia para mejorar la relación rentabilidad/riesgo de su fondo.

Dado que el volumen que mueven en opciones es bastante grande, resulta posible detectar sus movimientos trimestrales con cierta facilidad, identificando así sus expectativas acerca del S&P 500.

Todo ello nos puede resultar útil, ya que, por un lado, nos permite estudiar en detalle una forma de realizar coberturas que puede ser interesante incorporar o adaptar dentro de nuestra operativa, y por otro, los niveles del Collar trimestral pueden ser un dato relevante de cara a la realización de un análisis de mercado a medio plazo.

Saludos,

X-Trader