Backtest es un servicio web, totalmente gratuito, diseñado para ayudar a analizar una cartera de ETFs basándose en el rendimiento histórico. La idea de esta herramienta surge a raíz de las preguntas que el cofundador de Curvo, Yoran Brondsema, se hacía sobre su propia cartera. Había construido su cartera de ETFs basándose en libros y otros consejos. Pero nadie podía decirle cómo se había comportado la cartera en el pasado. Después se preguntó cuándo y cómo podía rebalancear mejor los pesos de su cartera. Con cada pregunta adicional, fue ampliando Backtest hasta convertirlo en la herramienta que es hoy.

A diferencia de otras muchas herramientas que se dirigen principalmente a los inversores estadounidenses, Backtest está adaptada específicamente a los inversores europeos y españoles en ETFs de índices. Todos los datos se presentan en euros, y sólo se incluyen en el análisis los fondos disponibles en Europa, incluyendo 948 ETFs que pueden ser utilizados para construir carteras.

En este artículo vamos a explorar cómo funciona Backtest, analizando cuáles son sus principales características.

Analizando Carteras con Backtest

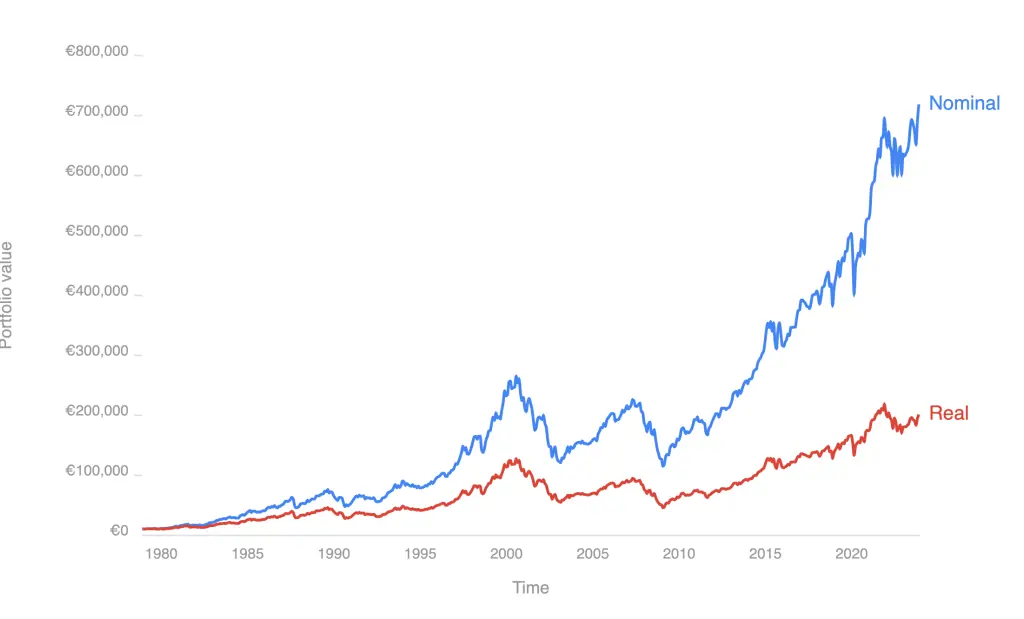

La cartera que vamos a examinar consta de un solo activo, el iShares Core MSCI World (IWDA). Se trata de un ETF muy popular que replica al índice MSCI World, un índice amplio compuesto por más de 1.500 valores negociados en mercados desarrollados. En el siguiente gráfico podéis ver cómo ha evolucionado la rentabilidad de un capital de 10.000 € invertidos desde enero de 1979:

Seguramente nuestros lectores más avispados se estén preguntando cómo es esto posible, dado que este ETF sólo existe desde 2009. Pues bien, para generar la rentabilidad Backtest utiliza todos los datos disponibles del índice subyacente, incluyendo además las comisiones que cobra el fondo.

En nuestro ejemplo, nuestros 10.000 euros han crecido hasta los 913.181 euros al cabo de 43 años, es decir, una rentabilidad media anual del 11,1%. La desviación típica de los rendimientos anuales es del 14,9%. ¿Qué podemos aprender de esto? En primer lugar, que el mercado de renta variable de los países desarrollados ha subido mucho en los últimos 40 años, y que no hacía falta utilizar estrategias de inversión complejas para beneficiarse de ello: bastaba con comprar y mantener.

Pero la evolución en el tiempo no nos dice realmente gran cosa, aparte del rendimiento final. Por ejemplo, la desviación típica es una cifra interesante para el análisis estadístico, pero es difícil intuir lo que significa realmente una desviación típica del 14,9% en cuanto a la magnitud de las fluctuaciones de nuestra cartera.

Además, la desviación típica supone que los rendimientos se distribuyen según una distribución Normal. Sin embargo, la práctica nos enseña que esto no es así. En particular, los acontecimientos extremos, es decir, los rendimientos excepcionalmente bajos o altos, se producen en la realidad con mucha más frecuencia de lo que predice la distribución Normal.

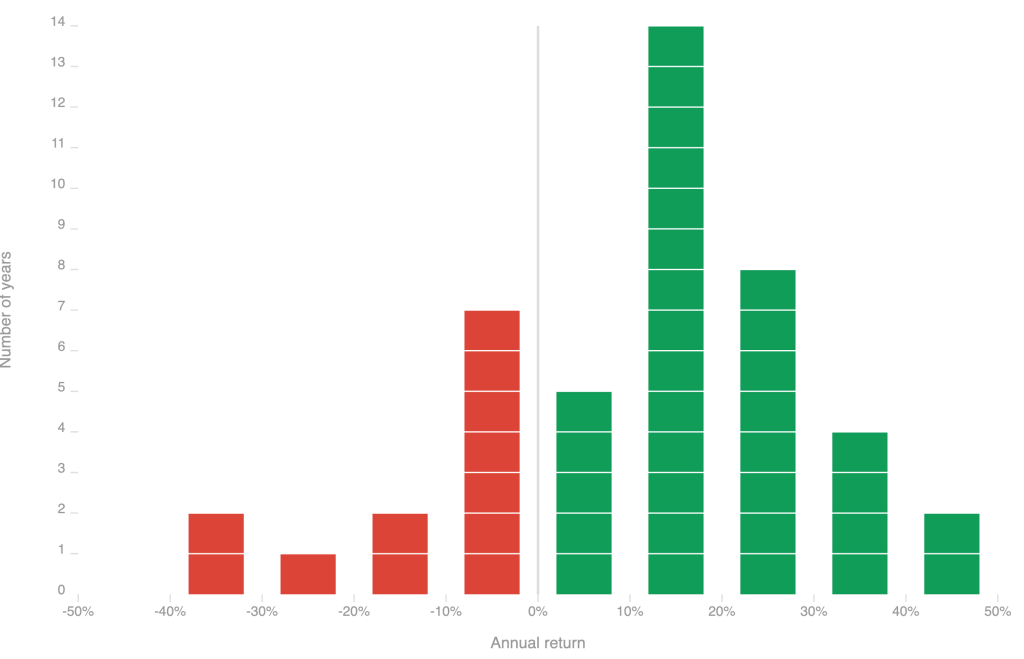

Por estas razones, la desviación típica no es la métrica ideal para hacernos una idea de la volatilidad de nuestra cartera. Más bien, debemos fijarnos en el histograma de los rendimientos mensuales:

Agrupamos las rentabilidades mensuales en distintos tramos: entre -5% y 0%, entre 0% y 5%, etc… Luego contamos el número de meses en cada tramo. De ello podemos deducir, por ejemplo, que hubo 260 meses con una rentabilidad entre el 0% y el 5%.

Los extremos son más notables. El peor mes de nuestro periodo fue octubre de 1987, con una caída del 17,6%. Además, hubo 7 meses con rendimientos entre el -15% y el -10%.

Con este histograma, podemos hacernos una idea más concreta del alcance de las fluctuaciones a lo largo del tiempo. Es especialmente interesante preguntarse qué habrías hecho durante los meses con rendimientos extremadamente bajos. ¿Habrías vendido por pánico si tu cartera hubiera caído casi un 18% en un mes? ¿Habrías dejado tus inversiones donde estaban? ¿Habrías comprado más?

Esta es una de las preguntas más importantes que puede hacerse un inversor. Invertir cuando los mercados suben es fácil. Es durante un desplome repentino cuando realmente se te pone a prueba. Sólo entonces corres el riesgo de vender en el peor momento posible y borrar todas tus ganancias de los últimos años.

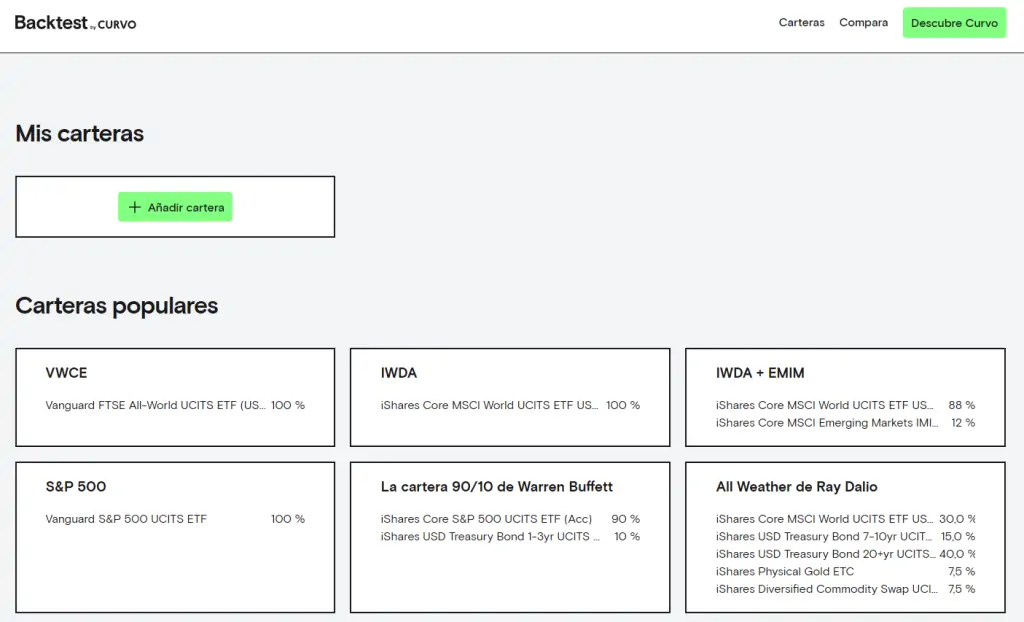

Por supuesto, el análisis de carteras de ETFs en Backtest no se limita ni mucho menos a un solo activo, pudiendo incorporar todos los que deseemos. En particular, en Backtest podemos encontrar u montón de carteras prediseñadas, algunas tan interesantes como las que replican a la de Warren Buffet o Ray Dalio.

Impacto de la Inflación

Los rendimientos nominales no tienen en cuenta la inflación. Los rendimientos reales, sí. Esto es algo que afortunadamente también podemos visualizar a través de Backtest:

Análisis del Drawdown

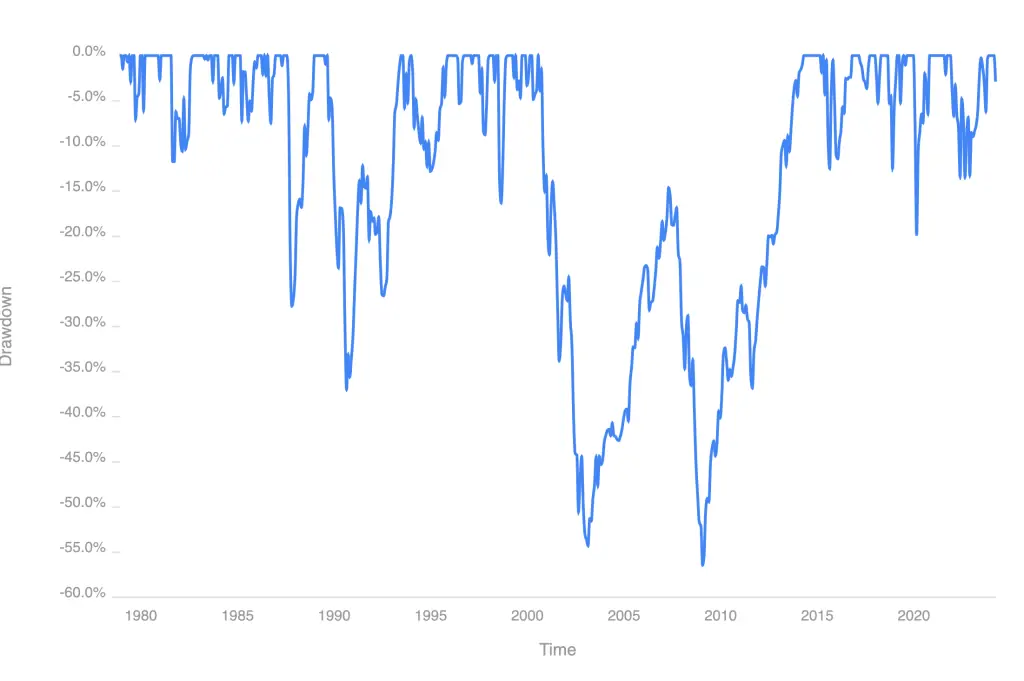

En Backtest también es posible mostrar y analizar los periodos de tiempo en los que la cartera descendió en comparación con un máximo alcanzado previamente. En nuestro ejemplo con IWDA, el periodo de caída más largo duró 13 años y 9 meses, entre agosto de 2000 y mayo de 2014, alcanzando un mínimo de -56,5%.

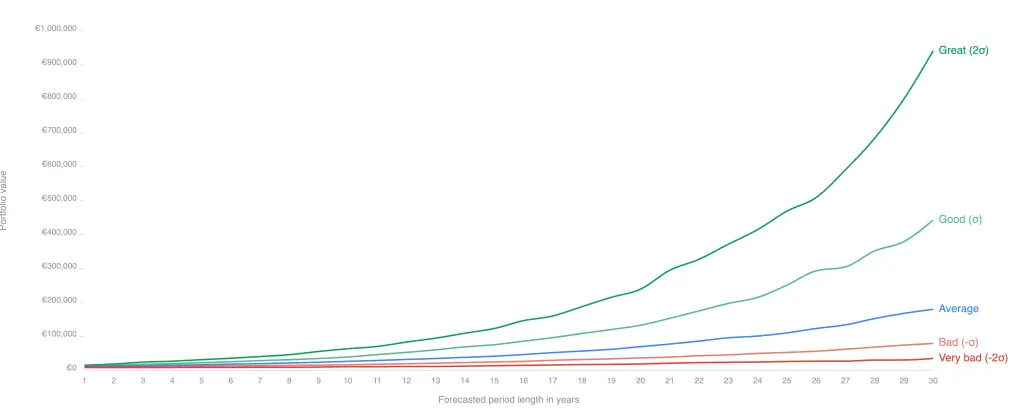

Previsiones para la Cartera

A través de Backtest también puedes crear previsiones a futuro para la cartera. No obstante, al igual que para cualquier modelo matemático que intenta simplificar la realidad, los resultados que ofrece esta herramienta deben tomarse ciertas precauciones a causa de algunas limitaciones:

- Supuesto de Normalidad: los posibles rendimientos futuros de la cartera se generan utilizando una distribución Normal de los rendimientos mensuales. Sin embargo, los rendimientos en los mercados financieros no cumplen generalmente con este supuesto, de tal forma que los resultados extremos ocurren más a menudo en la realidad de lo que predeciría una distribución Normal.

- Número limitado de muestras: tenemos que limitar el total de simulaciones que se pueden realizar a 600 en total, porque esta herramienta se ejecuta en el navegador, y probablemente tengas cosas mejores que hacer que esperar a que terminen unas simulaciones de Montecarlo. En todo caso, conviene tener en cuenta que cuanto mayor sea el número de simulaciones, mayor será su significatividad estadística.

Qué Más Se Puede Hacer con Backtest

Aparte de todo lo que hemos visto, en Backtest también se incluyen otras funcionalidades muy interesantes, como por ejemplo:

- Mediante inversiones recurrentes, se pueden simular aportaciones mensuales, comparando el resultado con, por ejemplo, una estrategia de Dollar Cost Averaging.

- Asimismo, es posible incluir el impacto de los costes del broker en la simulación.

- También es posible simular y comparar distintas estrategias de rebalanceo.

- Utilizando la frontera eficiente, puedes ver dónde se encuentra tu cartera en el espectro rendimiento/riesgo.

Cada análisis ofrece una perspectiva diferente de tu cartera, contribuyendo a una comprensión holística.

Conclusión

Backtest es totalmente gratuito y se centra específicamente en el inversor europeo en índices y está integrado en Curvo, la startup que Yoran creó conmigo. En Curvo nos preocupa nuestro futuro financiero. Y no estamos solos: este problema afecta a todos los de nuestra generación, los millennials y la Gen-Z. Creemos que la inversión pasiva ofrece una salida y es una herramienta importante para asegurar nuestro futuro, permitiendo a todos disfrutar del crecimiento de nuestra economía global. Así que nuestra misión es hacer que la inversión pasiva sea accesible a nuestra generación.

Para ello, utilizamos la app Curvo, con la que los jóvenes europeos pueden invertir mensualmente en la cartera de fondos indexados que más les convenga de una forma muy accesible. Pero también con Backtest, con la que ayudamos al inversor que se lo monta por si mismo a analizar y construir su cartera. Para más información sobre la aplicación Curvo y nuestra misión, entra aquí.

Resultados Pasados no Garantizan Rendimientos Futuros

Todo inversor ha leído esta frase en algún que otro descargo de responsabilidad. Sin embargo, esta frase suele malinterpretarse y la gente llega a la conclusión de que el análisis del pasado es completamente inútil.

En el mundo de la inversión, el pasado no es ninguna garantía de cómo será el futuro, pero estamos convencidos de que puede aportarnos ideas interesantes, que a su vez son importantes cuando hacemos proyecciones sobre el futuro, aunque con una cierta dosis de incertidumbre.

Un saludo,

Thomas Ketchell