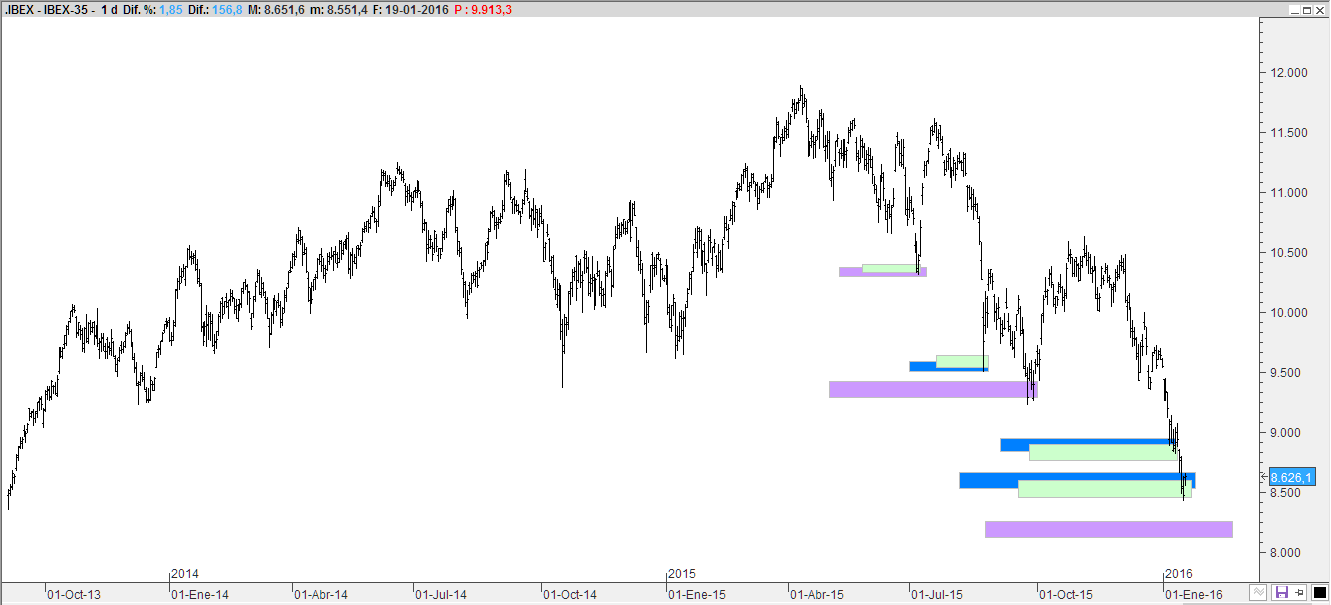

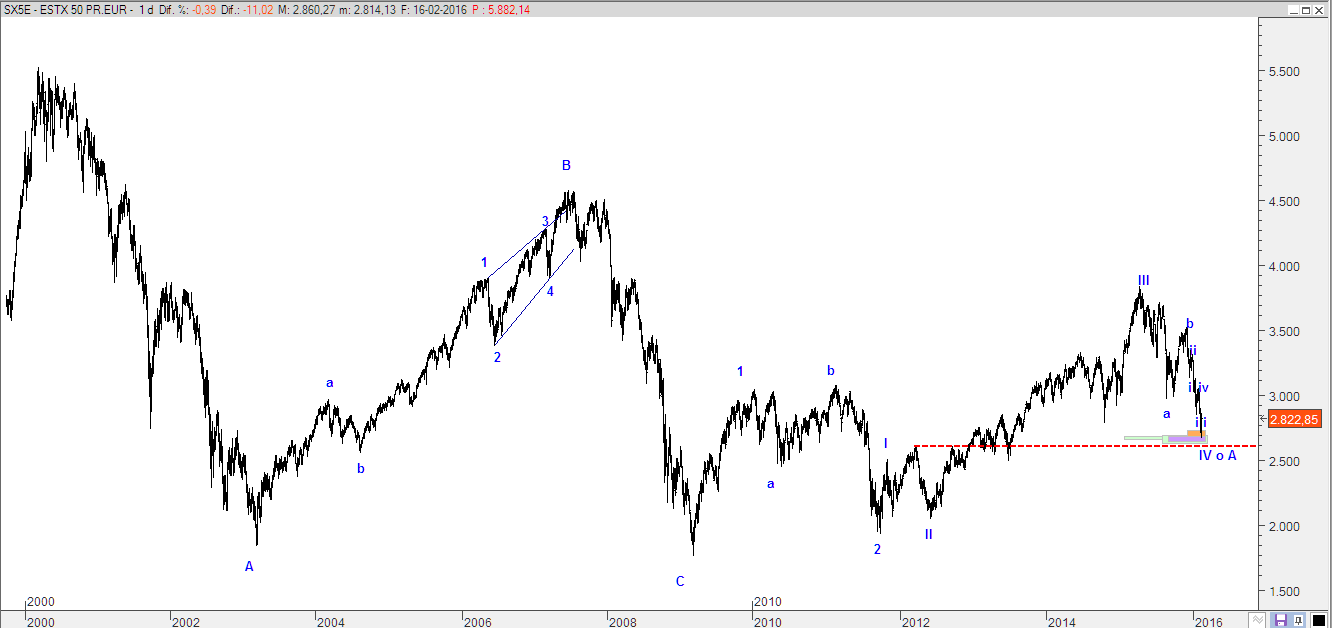

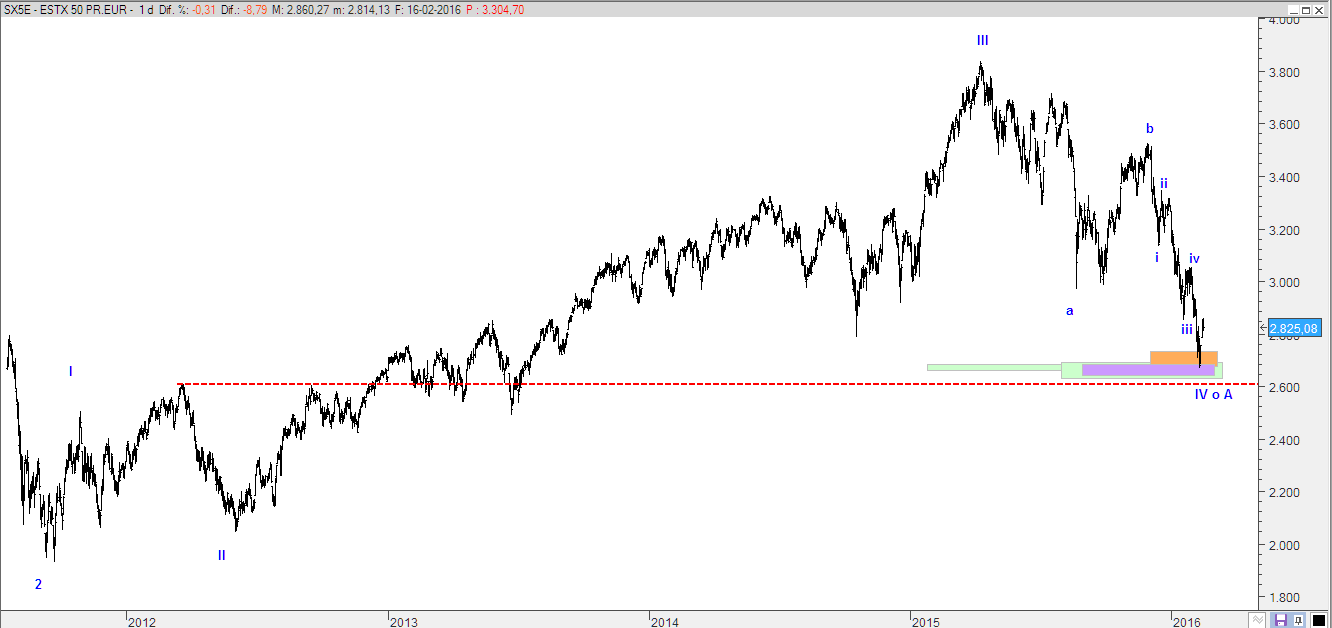

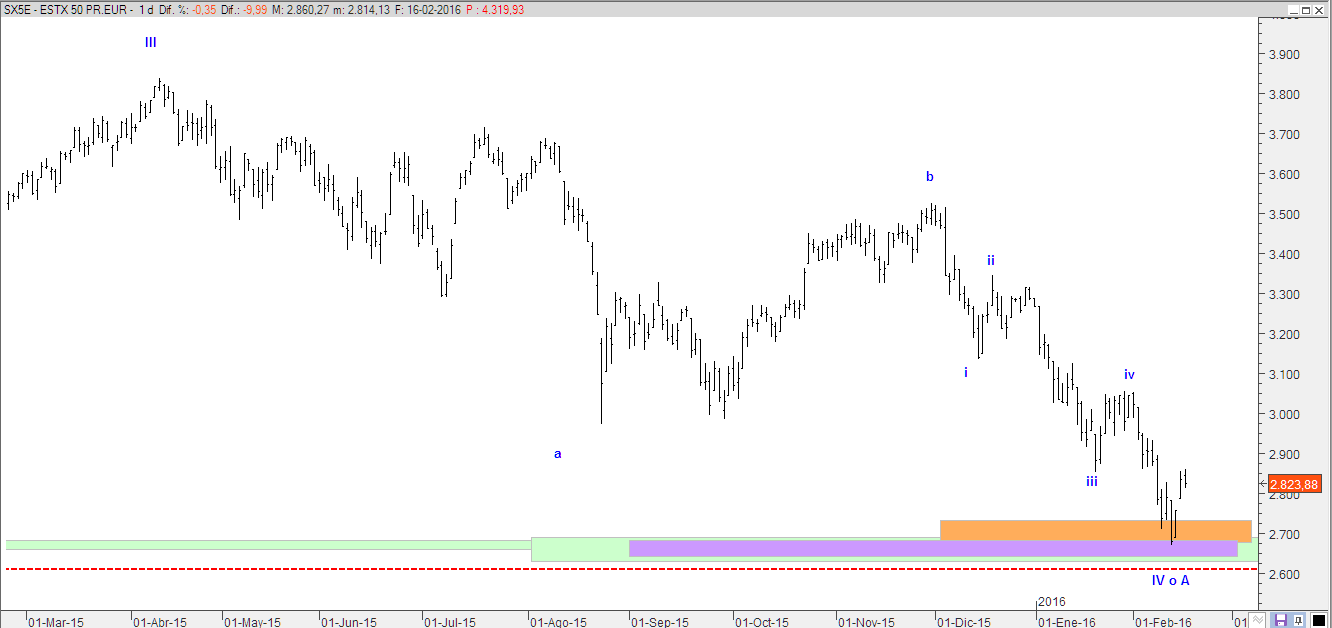

Re: Ibex 35: Se acerca el momento decisivo

Publicado: 08 Feb 2016 02:19

En estos 6 gráficos hay un mensaje del mercado para 2016.

6 Enero 2016.

Fernando Damián. Plaza Financiera.

Feliz año amig@ lector, vamos a retomar la publicación de gráficos, ideas y comentarios, siempre que nos apoye y comparta nuestro trabajo para que sea gratificante el tiempo que se le dedica al análisis, la recopilación de datos y la edición de los artículos... y en esta oportunidad vamos a poner el énfasis en seis charts muy interesantes que están acompañando la realidad y nos pueden dar pistas no solo de por qué sucede lo que sucede sino también, de lo que pasará en este 2016.

En primer lugar vamos a ver un gráfico del EEM iShares MSCI Emerging Markets, con el que podemos apreciar de forma global lo que sucede con el conjunto de las bolsas de los llamados mercados emergentes.

Se advierte a simple vista que hay algo "roto". El chart fue tomado al cierre de 2015 por lo que no contiene el desastroso comienzo de 2016 de China, ni sus efectos en Europa y Estados Unidos. Es decir, no debió haber sorpresa para nadie, ya que este gráfico tenía muy mala pinta desde hace tiempo y todo hace pensar que simplemente estamos apenas en el "comienzo" de algo.

Si tuviéramos un gráfico del crudo veríamos que se parecen mucho, aunque al crudo por los 70 durante el año pasado (ahora estamos por debajo de 40 dólares el barril WTI, aunque estimo que rebotaremos).

Nos podemos imaginar por lo tanto, que de seguirse el "patrón", los emergentes enfilan hacia los mínimos de 2009, para lo cual queda mucho camino. Dicho de otra forma, "quieto y parado" tanto en emergentes como en desarrollados. No es momento para los alcistas porque a diferencia de 2008 (cuando se hablaba de decoupling), ahora son los emergentes los que están liderando un posible giro del mercado a nivel global.

Chart courtesy of stockcharts.com

Muy relacionado con lo anterior, podemos ver cómo se están comportando las principales divisas de los mercados emergentes, que ya tuvieron su paliza en 2015. Pero hay matices.

En azul se observa al dólar frente a la moneda china, que apenas está comenzando a depreciarse aun cuando escuchamos y leímos sobre una "terrible depreciación". En efecto, si bien ese hecho fue una de las causas del primer desplome de la bolsa china (bastante correlacionada con Wall Street últimamente) las monedas de India, Rusia y Brasil se han depreciado mucho más en los últimos 12 meses.

Ello hace pensar que la moneda china tiene mucho recorrido hacia la depreciación, lo que corresponde con un análisis técnico de largo plazo del yuan.

Ello en parte se debió a la amenaza de subida de tipos de interés en Estados Unidos, finalmente concretada en diciembre de 2015. Si bien sólo se subió la tasa un 0,25% ello implica una gran presión para un país (china) que está endeudado en 48 billones de dólares. Para tener una idea de lo asombroso de la cifra, se trata de 48 veces el PIB de España en un año.

Ni siquiera las reservas chinas pueden dar contrapeso al estado de su deuda y su burbuja de crédito (estallido aún no descontado por el mercado), por lo que mal la tienen los chinos y por ende, américa latina en primer lugar y Europa en segundo lugar, pero también Japón y Australia, entre otros.

Todo terminará haciendo mucho daño a las bolsas occidentales. La crisis es por lo tanto global y mucho más globalizada que en 2008.

BKCM on TrandingView.com

Pero hay algo de lo que se percatan pocos y podemos apreciar con el yen. En este caso observamos un gráfico del USDJPY en escala logarítmica en el muy largo plazo. Sin esfuerzo se observa una tendencia bajista y la comunión en la zona de 124 de varias líneas de resistencia.

Ha mi juicio está terminando o ha terminado ya, una "corrección" de largo plazo iniciada en 1995 cuando el yen supo estar muy caro en término reales, justo ahora -non casualmente- cuando está muy barato en tales términos reales. Vemos un nominal en el gráfico, no el tipo de cambio real, pero créanme... ahora el yen está más barato que nunca en su historia y esa afirmación se asienta en datos objetivos y oficiales.

Ello implica tanto como decir que la natural tendencia hacia la apreciación del yen puede reactivarse y con ello podría comenzar a deshacerse el carry trade, que es un carry trade sobre tipo de cambio pero esencialmente sobre tipos de interés, y ello a pesar de que la Reserva Federal de Estados Unidos haya subido los tipos (lo que a simple vista no sería lógico).

En efecto, parece tener mucha más importancia el aspecto técnico que vemos en este gráfico y lo barata que está la divisa nipona en términos reales, algo reconocido públicamente por el Gobernador del Banco de Japón recientemente y para estupor de los defensores de las medidas de relajación cuantitativa, entre los que no me encuentro por supuesto. Es otro ejemplo de que no se puede ir en contra de las fuerzas del mercado, o no por mucho tiempo al menos. Después nos quejamos del descalabro pero no nos acordamos de los responsables.

El primer efecto si se deshace el carry trade se traduce en una vuelta de las inversiones a Japón. Dicho de otra forma, huida de las bolsas occidentales sus los bonos para comprar yenes en Japón y devolver los préstamos allí antes de arruinarse, lo que evidentemente provoca un efecto de retroalimentación hasta que el carry trade se deshace por completo.

Se trata de lo mismo que sucedió en 2008 sin ir más lejos, aunque aquello puede llegar a parecer muy pequeño con lo que sugiere este gráfico en razón de que 2008-2012 fue "parte de una corrección" por más que la dirección era a favor de la tendencia principal. Pero ahora, podemos estar ante la vuelta a la tendencia principal, una de décadas.

Los problemas inconclusos de Japón me hacen pensar en que no se va a romper tal tendencia y que seguiremos dentro de este gran canal.

Cabe mantenernos dentro del ámbito de las divisas y seguir la evolución del euro, porque lisa y llanamente y sin anestesia puedo decir que Draghi fallará. Me hago cargo.

He agregado el porcentaje de alcistas en el euro en cada uno de los suelos más importantes desde 2009 hasta aquí, que nos dice que los últimos dos suelos en 2009 han sido muy importantes de cara al factor, uno de opinión contraria. Cuando hay tantos bajistas (tan pocos alcistas) muchas veces hay un cambio de tendencia, primaria o secundaria, pero un cambio al fin.

Cabe por lo tanto un rebote técnico, lo que no esperarían los defensores de las QE ni los seguidores de tendencia, ni mucho menos los que conectan la QE con la necesaria depreciación de la divisa.

Ello no es siempre así y por una sencilla razón: los demás también juegan al juego.

Pero por sobre todo porque la QE no tiene el efecto que se le asigna en la prensa. Hemos hablado mucho de ello y seguramente hablaremos más cuando el tiempo nos comience a dar la razón si es que seguimos vivos después de lo que viene.

Chart courtesy of stockcharts.com

Nótese además, que paradójicamente hay una señal alcista de largo plazo entre el interés del bono a 30 años de Estados Unidos(arriba) y el interés del bono a 10 años (abajo). Es una divergencia, que no se vio nunca entre ambos y augura que es probable que se la curva de tipos (entre el bono de 2 y 10 años al menos), vaya a estar en negativo. Básicamente, tipos al alza en deflación. Lo peor de lo peor, una pesadilla que aún no tiene ningún banquero central. Por supuesto, esta no es una apreciación de corto plazo ni tampoco algo nuevo, también sucedió así a partir de 1930 y por varios años.

Ya los norteamericanos pagan tipos de más del 4% (más diferencial) en sus hipotecas a 30 años, un 4,15% para ser exactos ahora mismo... por lo que no hay que confundir los tipos de referencia de un banco central con los tipos hipotecarios a pesar de la correspondencia que tiene actualmente el Euríbor y el tipo de referencia del BCE en Europa, lo que no puede mantenerse por siempre en tanto que el primero es un contrato que maneja el mercado y el segundo, básicamente un capricho de aquellos que impiden que sea el mercado el que decida sobre tipos.

Si no me creen pregúntenle a los suizos, que han bajado en 2015 el interés de referencia del BNS al "-0,75" pero han sufrido un incremento de los tipos hipotecarios simplemente porque los bancos controlan ese tipo de interés, como también hacen con el Euríbor por cierto, que se desarrolla en un mercado de manos grandes.

Los tipos hipotecarios pueden subir al intuirse mayor mora futura y creo que es lo que va a suceder dentro de un tiempo (más mora e insolvencias), por más que la relación entre los tipos de interés se mantenga por un tiempo mayor (meses o años).

Tarde o temprano lo que hay que saber es que los que pagan mantienen el sistema haciéndose cargo de los que no pagan... y por ello mismo entre otras cosas, es que también los impuestos en España están tan altos.

Chart courtesy of stockcharts.com

Por último, hay que prestar atención a los denominados activos refugio. Ya vimos uno, el yen, pero podemos ver otro más tradicionalmente visto como refugio: el oro.

Si bien es probable que a futuro el oro caiga a 700 dólares la onza y quién sabe si a menos, sostengo que ha terminado o está terminando ahora mismo una primera pata bajista de una corrección de largo plazo. Es decir, la pata 2011-2015. Tal onda, una primaria, puede dar paso a su corrección con un objetivo hacia por lo menos los 1500 dólares la onza y ello podría tener lugar en 2016 o incluso por más tiempo.

Chart courtesy of stockcharts.com

En conclusión, "todo" (y todo es todo) viene a decirnos que lo que estamos viendo al comenzar el 2016 no es casual. Se están moviendo varios subyacentes estratégicos, que están alineados y que están justificando un ajuste por venir.

Como hace mucho sostenemos, falta no un ajuste sino un "gran ajuste".

Bajo un perspectiva de muy largo plazo se trata de una corrección pero bajo una perspectiva menor, puede ser entendido como un gran mercado bajista y como un crash.

El 2008 por lo tanto, podría haber sido sólo un mensaje. Tal mensaje evidentemente no se entendió y por suerte, el mercado nos está enviando otro antes de que la sangre llegue al río. También por suerte, usted se está enterando antes. Deja un comentario para que todos sepan lo que piensas, compartas o no lo que los gráficos sugieren o aportando nuevas ideas, y no te olvides de compartir este artículo en las redes sociales, que más de uno te lo agradecerá.