La última esperanza alcista aguanta y regresa sobre el soporte: S&P 500

15 de febrero

Hugo Ferrer

Los mercados mundiales han vivido el proceso más desordenado desde el año 2011. Ya conocen la historia. Primero la casi salida del euro de Grecia puso contra las cuerdas a los mercados. Luego la caída del precio del petróleo, la devaluación del yuan chino en agosto, la incertidumbre sobre la subida de tipos por parte de la FED y ya de vuelta con el año nuevo más incertidumbre sobre China, sobre el crecimiento mundial y como guinda del pastel dudas sobre la banca mundial la cual no se encuentra cómoda en un entorno de tipos de interés negativos.

Desde mi punto de vista el precio del petróleo y China no son una gran riesgo de aquí en adelante. El primero porque habiendo declinado un 75%, ya ha hecho el daño a la parte de la economía que más sufre y porque, a estos precios, si no ha hecho suelo probablemente ese suelo esté cerca. Adicionalmente se han empezado a ver movimientos entre los países productores que si bien solo son rumores, sí señalan que estos precios empiezan a incomodar a todo el mundo.

Por el lado chino, es interesante que este fin de semana el gobernador del Banco Central de China, Zhou Xiaochuan, haya aparecido para garantizar la estabilidad del yuan y enviar el mensaje de que no habrá devaluaciones significativas. Si bien es interesante, por supuesto que no podemos fiarnos de lo que declaren, al fin y al cabo ya han creado bastante volatilidad en los mercados con sus errores de comunicación. Pero al menos demuestra que saben que tienen que tener cuidado con sus movimientos porque van a a afectar al mundo entero.

Lo que realmente me interesa de China es que los indicadores sectoriales de Markit Economics (PMIs) no muestran mayor deterioro del que había hace unos meses y que incluso se atisba cierta aceleración.

Es más, los indicadores líderes de aquel país señalan que la producción industrial repuntarán en los siguientes meses. Con ello, los temores sobre la economía China y la de muchos países se verán aminorados de aquí en adelante.

Por ello, porque el petróleo ya ha hecho el daño que tenía que hacer y porque las noticias del pasado no mueven los mercados y porque probablemente China esté girando al alza, estos dos temas no me precoupan.

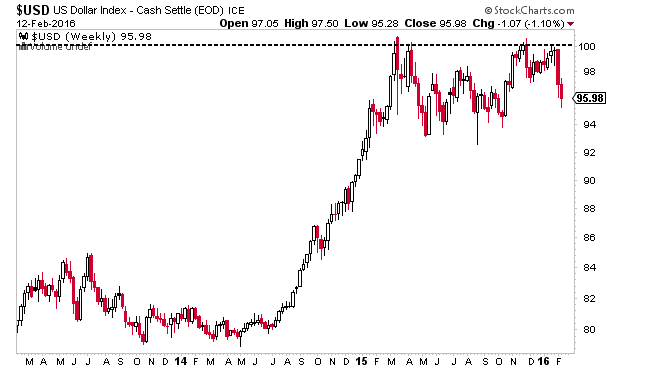

Es más, si en mi opinión el petróleo y China ya no son un gran riesgo bajista de aquí en adelante, además desde hace dos semanas se viene produciendo un evento que es fundamental para que regrese el orden a los mercados mundiales: el potencial techo del dólar.

La fortaleza del dólar desde mediados de 2014 se ha fundamentado en la divergencia de políticas monetarias entre EEUU y el resto del mundo. Mientras allí se iba hacia una subida de tipos, que por fin se materializó en diciembre, en el resto del mundo iban en dirección contraria.

Esta fortaleza del dólar es en última instancia la verdadera fuente de inestabilidad mundial. Cuando el dólar sube las materias primas bajan de precio ya que éstas están denominadas en dólares. Y a causa de ello, se producen innumerables problemas en múltiples países a lo largo del globo que dependen de esas materias primas. No es casualidad que un dólar alcista esté relacionado con un aumento de la volatilidad en los mercados, como expliqué hace un año.

Es una pena que teniendo claro desde 2014 que el dólar subiría por la divergencia entre las políticas monetarias de la FED y el resto del mundo, y sabiendo que eso tiende a aumentar la volatilidad, no tuviera mayor perspicacia para también entender que los riesgos globales serían mucho más elevados de los que consideraba hace un año.

Ahora bien, si un fuerte ascenso del dólar supone toda una retahíla de problemas, lo contrario es cierto. La expectativa de que el dólar haya tocado techo es una buena noticia ya que alivia las presiones fiscales sobre muchos países y en general supone un bálsamo sobre la economía mundial ¿Por qué se estaría produciendo un techo ahora o al menos una ralentización significativa de la tendencia alcista con una pausa de varios meses?

Simplemente, cuando la propia fortaleza del dólar amenaza con una crisis global a toda escala de forma inminente, la perspectiva de esa crisis provoca la debilidad de la divisa. Suena algo paradójico porque es como decir que su propia fortaleza es la que genera su subsiguiente debilidad, pero tal vez es más fácil entenderlo como que ante la perspectiva de menor crecimiento en EEUU a causa de la debilidad de la economía global, la FED no subirá los tipos de interés tan rápido y por tanto el dólar de debilita.

Y hasta aquí era mi escenario la semana pasada: elementos positivos con los mercados en los soportes -en muchos de ellos en la interpretación más laxa que podía encontrar de "soporte"- que seguían invitando a seguir buscando el lado alcista del mercado a pesar de la debilidad técnica.

Y sin embargo, de repente apareció un nuevo problema que acabó de quebrar a la baja esos soportes: las dudas sobre la banca mundial. Dudas que consiguieron arrastrar violentamente a los mercados la semana pasada, llevando otra vez a los titulares de los periódicos noticias sobre las bolsas.

Aparentemente el miedo a una desaceleración global junto con un creciente régimen de tipos de interés negativos que erosionan los beneficios de la banca, acabaron por hundir las cotizaciones de estas compañías y ellas al resto del mercado. Lo que ha pillado por sorpresa a todos es la virulencia de estas caídas, de una urgencia que no habíamos visto desde 2008 y que precisamente ha invitado a todo el mundo a preguntarse si estamos en un nuevo 2008.

En mi opinión no es así. Es cierto que la banca cae por la perspectiva negativa de una desaceleración global y, sobre todo, por la expectativa de que unos tipos de interés negativos erosionen aún más su beneficio. Pero nada más. No es una cuestión de liquidez ni de solvencia, sino de rentabilidad. Y es que la banca se encuentra en una situación de reconversión sectorial que la está haciendo sufrir. De esta reconversión saldrán ganadores, aquellos que expandan sus líneas de negocio más allá de la intermediación tradicional, y perdedores, los que no se adapten a los nuevos tiempos.

Por otro lado, la virulencia de las caídas tiene más que ver con cuestiones técnicas que con un problema sistémico y de desconfianza extendida entre bancos como ocurrió en 2008. Durante los pasados años, los bancos han estado emitiendo bonos convertibles en acciones (CoCos). Estos bonos, que pagan una buena rentabilidad, pueden dejar de pagarse y convertise en acciones si, por ejemplo, el banco deja de emitir dividendos, deja de tener beneficios o cualquier otra cláusula que se haya negociado.

El problema es que si bien estos CoCos en principio no generan un problema sistémico como sí lo generaban las subprime, sí que son una auténtica bomba bajista en la cotización de los bancos. Esto es así porque cuando los accionistas entienden que serán diluidos por la reconversión de esos bonos en acciones, tiran el precio a la baja ante esa expectativa de dilución. A su vez, los vendedores a corto, sabiendo esto, presionan aún más a la baja el valor. Finalmente, los tenedores de los CoCos, intentan cubrirse de las pérdidas vendiendo acciones, comprando CDS o seguros de impago sobre el valor. De esta manera, la actuación de estos tres tipos de actores acaba creando una espiral bajista sobre la cotización.

Es decir, siendo cierto que es la expectativa de menores beneficios lo que hace caer al valor, la virulencia de las caídas no viene dada por ningún riesgo sistémico inminente, sino por cuestiones técnicas de cómo están posicionados los inversores alrededor del valor.

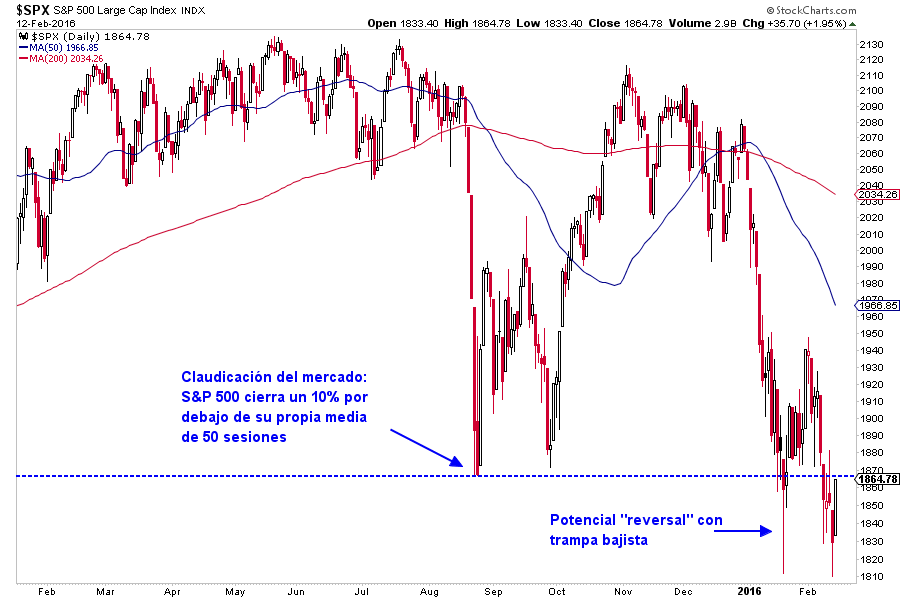

Creo que tras lo ocurrido la semana pasada, el mercado ha podido valorar el riesgo real de la situación. Y si el mercado suele caer violentamente por la incertidumbre de lo que no conoce, rebota cuando entiende mejor la situación. Y de esta manera, el S&P 500 ha vuelto sobre los 1.880 puntos, el nivel clave que alcanzó en el pánico de agosto. Y el Euro Stoxx 50 se acerca de nuevo al punto más extremo que podía considerar como un soporte en mi interpretación más laxa (2.850 puntos, mínimos de enero y de 2014).

Como alcista que soy porque con los datos que tengo a día de hoy el ciclo económico tanto en Europa como en EEUU sigue siendo expansivo, una recuperación por encima del soporte es suficiente para estar posicionados al alza con decisión.

Desde el punto de vista técnico, el índice que aguanta, que todo el mundo sigue por su importancia y tamaño, es el S&P 500. Básicamente creo que no me equivocaría en decir que es este mercado el que acabará dictando vida o muerte para el mercado alcista global nacido en 2009.

A pesar de volver a mínimos de casi dos años el pasado jueves, consiguió no hundirse y hoy los futuros señalan que estará por encima del nivel clave de los 1.880 puntos. Este nivel fue el que tocó el índice en agosto activando una señal de claudicación, una señal que suele ser la antesala de fuertes subidas durante meses e incluso años.

Tras esa señal de claudicación de agosto, el pasado 21 de enero se produjo una potencial trampa bajista, es decir, un descenso breve por debajo del punto de claudicación que luego se recupera al alza. Este tipo de comportamiento es habitual y es parte de las correcciones.

Donde reside la auténtica dificultad del momento presente y la complejidad del escenario actual, es que la semana pasada el S&P 500 casi anula completamente la trampa bajista, lo cuál sería técnicamente un evento muy bajista. Pero al más puro estilo bursátil donde el mercado es capaz de humillar absolutamente a todo el mundo, el índice ha rebotado y ahora la pregunta es ¿hemos asistido a una trampa bajista de casi un mes de duración?

Como alcista desde el punto de vista macro, siempre tiendo a pensar que sí. Por eso, igual que por debajo de 1.880 no quiero saber nada de este mercado y de los mercados globales en general, por encima soy alcista.

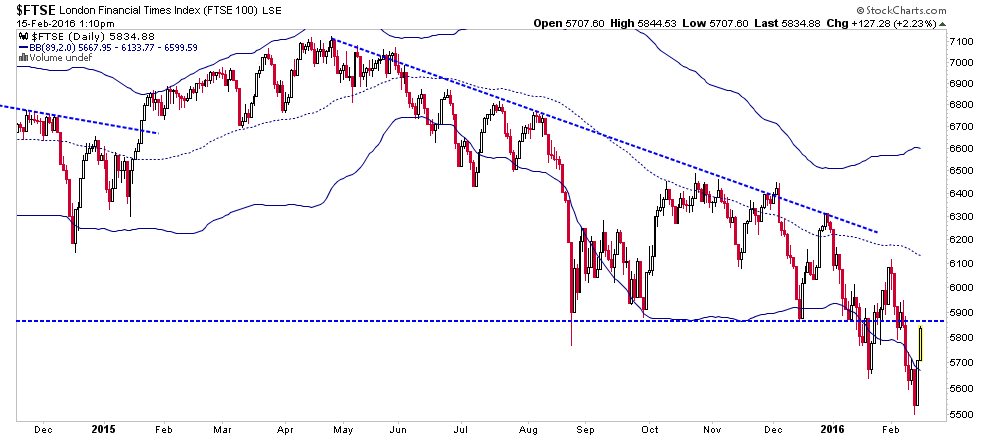

La apreciación de la semana pasada de que todavía cabía la posibilidad de una recuperación rápida parece estar teniendo lugar. De momento, aparte del S&P 500, índices como el Euro Stoxx 50, el DAX 30, el FTSE 100 o la bolsa de Australia han hecho un "esfuerzo" por intentar recuperar soportes (en el caso del Euro Stoxx 50 el que considero su segundo y último soporte). Mientras que aún es un esfuerzo, la realidad es todavía están ligeramente por debajo, pero la posibilidad de recuperación es cercana. En el siguiente gráfico podemos observar la bolsa inglesa. Básicamente está a unos puntos de regresar sobre el mismo.

Pocas veces, un nivel me ha parecido tan importante como los 1.880 del S&P 500, sea ahora o dentro de 4 semanas, sigue siendo el nivel a vigilar y sobre el que pivotar las opiniones técnicas.

El artículo se me está haciendo largo, y no voy a hacer ninguna referencia adicional sobre el ciclo económico. Pero sí diré que sigue siendo expansivo y los datos visto la semana pasada en EEUU fueron positivos, tanto de ventas al por menor que muestran que el consumo sigue creciendo, como los datos laborales (peticiones de paro y vacantes laborales).

Mientras esto sea así hay que interpretar al alza todo lo que se puede interpretar al alza, porque son los fundamentales la fuerza básica del mercado, más allá de desaceleraciones, crisis reales, imaginarias y cualquier corrección por dura que pueda ser.

Desde mi punto de vista el auténtico riesgo a partir de ahora reside en que, por ejemplo, la caída de los bancos afecte al crédito de aquí en adelante, algo que ha ocurrido en el pasado. Pero es muy difícil adelantar esto, y especialmente el cuándo. Por ello, si las turbulencias bancarias afectan al conjunto de la economía lo vamos a tener que ir viendo poco a poco en los indicadores macro.

Al final, el hecho de que se produzca o no una recesión, será lo que distinga a la presente gran corrección de un mercado bajista a toda escala prolongado en el tiempo. La diferencia es abismal. En el primer caso, incluso mercados tan tocados como los europeos pueden recuperarse en meses, mientras que en el segundo caso, habría más caídas y los mercados tardarían en recuperarse más tiempo.

Ibex 35: Se acerca el momento decisivo

Re: Ibex 35: Se acerca el momento decisivo

Re: Ibex 35: Se acerca el momento decisivo

Cuidado con la bolsa China

12/02/2016

Eduardo Bolinches

Los chinos apagaron sus ordenadores el pasado lunes 8 de febrero para celebrar el Nuevo Año Lunar 4714. Reuniones familiares y celebraciones en las calles para celebrar un nuevo año han hecho que nos olvidemos de uno de los problemas que aprieta la soga a la renta variable occidental.

Pero no sé si han caído en la cuenta que en Japón no ha sido festivo y que el Nikkei cierra esta semana con una bajada acumulada en la semana del 10,90 por ciento a la que podríamos extender de casi un 30 por ciento desde los máximos del verano a pesar de los esfuerzos de su gobierno interviniendo en su mercado comprando de manera masiva ETFs.

Así que es de suponer que tenemos una desagradable sorpresa reservada para cuando nos despertemos este próximo lunes y por ello probablemente los inversores se muestren perezosos a la hora de tomar posiciones en un mercado que está cayendo a plomo, ya que aquí a falta de la sesión de hoy, en las primeras cuatro sesiones de la semana llevamos una caída de casi el 9 por ciento.

Los niveles de sobreventa son altos, los inversores y gestores de fondos que utilizan el análisis fundamental ya tienen el semáforo verde por lo que consideran ya cotizaciones atractivas, pero el mercado no es capaz de encontrar suelo y todos los soportes relevantes si han ido perforando sistemáticamente.

No obstante, nada suele bajar eternamente y sospecho que lo que ocurra el lunes nos puede dar el empujoncito que necesitamos para alcanzar el siguiente soporte vital en los 7.520 puntos y si lo recuperamos de manera inmediata podría ser la señal de suelo. Pero ojo, no tomen estas palabras como que ya se habría visto lo peor. Nada más lejos de la realidad, solo estoy hablando de una supuesta reacción alcista, fruto de la sobreventa que puede ser digna de ser aprovechada.

No obstante, con todos los cisnes negros que pululan por los mercados más bien debería tomarlo como una nueva oportunidad para poder deshacerse de sus acciones a precios superiores a los actuales. Lo que ocurra en los mínimos de 2013 es vital para el resto del año, pero sobre todo también lo que ocurra con la tendencia de largo plazo iniciada hace 23 años en octubre de 2002 y que pasa actualmente por los 7.330 puntos. Su pérdida nos mandaría un claro de mensaje de que existen claros problemas en el camino y que éstos no se van a poder solucionar en el corto plazo. A partir de entonces, habría que plantearse de nuevo las posibilidades de caída para cerrar el ciclo alcista en los 5.900 puntos y muy seriamente los mínimos de octubre de hace 14 años en los 5.266 puntos. Niveles que hoy parecen ciencia-ficción pero que pueden llegar a hacerse realidad ante la impotencia de los inversores.

¿Se imaginan que se confirma la figura de Hombro Cabeza Hombro que nos manda a la Expo de Sevilla y Olimpiadas de Barcelona de nuevo con IBEX en los 2.000 puntos?

... Yo tampoco, pero solo por poder ver de nuevo a Freddie Mercury en Barcelona no me importaría revivirlo porque hoy la mayoría de los inversores saben y pueden cubrir sus carteras e invertir en productos bajistas.

Pero no se asusten este tipo de escenario no está ni mucho menos activado y simplemente corresponde a una lectura del gráfico. El BCE, FED y el oro tendrán que hablar primero.

Pero volvamos a la realidad y a prestar atención tanto al cierre de hoy semanal como a lo que ocurra el próximo lunes con la bolsa de Shanghai. El corto plazo manda y de momento habrá que ver por dónde salimos de ésta. O por la parte inferior en los 7.730 puntos o por los 8.280 puntos que es la parte superior. Todo lo demás es una historia que todavía está por escribir y lo que he expuesto con anterioridad es un simple boceto que debe ir confirmándose poco a poco o no.

¿Va esto en serio?

16/02/2016

Eduardo Bolinches

Lamentablemente es demasiado pronto para poder dar una respuesta en condiciones de cierta fiabilidad. De momento, tenemos el hecho que la bolsa de Shanghai se ha librado de una semana para olvidar en los mercados financieros la semana pasada y por lo tanto emana un sentimiento de que las cosas marchan bien tanto en Wall Street como en China. Sin embargo, no podemos olvidar que venimos de un estado de sobreventa excesivo y que realmente lo que hemos visto hasta ahora es un cierre masivo de posiciones cortas para recoger los beneficios de las caídas de las últimas semanas.

Es por ello, que tomo el movimiento actual como una mera reacción alcista dentro de un mercado bajista. De hecho, lo que ocurra entre hoy y mañana es muy importante. El llegar hasta estos niveles es lo mínimamente necesario para prestar atención al movimiento. De hecho, lo más común es que el mercado se gire a testear los importantes soportes vencidos a modo de testeo para ver que ahora actúan como resistencia. Por lo tanto, el que no sobrepasemos los niveles actuales entorno a los 8.200 puntos sería una tremenda señal de debilidad del mercado.

Esto significaría que el selectivo español se muestra incapaz de colocarse de nuevo dentro del canal bajista de medio plazo y que aprovecha la primera resistencia para darse la vuelta de nuevo. Sin duda una señal muy negativa. Pero como vemos en el gráfico, estamos hablando solo de la primera resistencia que tiene el mercado por delante. De hecho, sospecho que acabaremos testeando la parte superior del canal bajista de corto plazo que he identificado de color rojo. Eso implica que en algún momento antes de la finalización de esta semana deberíamos acercarnos a dicho techo. Y dicho antes de la finalización de la semana porque no podemos olvidarnos que estamos en semana de vencimiento y que mañana comienzan los preparativos para ello.

Siempre es difícil hacer un pronóstico de lo que se espera para un vencimiento, pero si hacemos un estudio de las posiciones actuales de las opciones, veremos que los inversores se encuentran muy fuera del dinero para este vencimiento y por lo tanto espero un vencimiento en el mejor de los casos entre los 8.300 y los 8.500 puntos.

Por lo tanto, la coincidencia en el vencimiento y la reacción alcista hace que tengamos que ser muy cautos y valorarla después del paso del vencimiento para poder descartar o no que vamos a por una reacción de segundo grado que podría llevar al selectivo español ante los 8.900 puntos si todo marcha igual de bien. Pero esto, como digo será una conclusión que no podemos sacar antes del próximo lunes.

Re: Ibex 35: Se acerca el momento decisivo

El sector bancario vuelve a desestabilizar los mercados

Alejandro Ramírez

17/02/2016

Es cierto que este año todo se torció desde el principio con las dudas sobre el crecimiento económico de China y la fuerte caída del precio del crudo. Pero 45 días después del arranque del ejercicio y con pérdidas de más del 20 por ciento en algunos índices, el centro de atención se ha trasladado a la banca europea. Preocupa, además de la escasa rentabilidad de su negocio por la política del BCE de tipos de interés muy bajos, su exposición al sector petrolero, no sólo por los préstamos concedidos a las compañías del sector, cuyas pérdidas potenciales estarían alrededor de los 27.000 millones de dólares, sino por otras ramificaciones, especialmente, por la financiación de empresas dedicadas al trading con materias primas, donde la cifra superaría los 200.000 millones de dólares.

Las pérdidas en Bolsa han sido cuantiosas para todas las acciones bancarias europeas, pero especialmente para el Deutsche Bank y las entidades italianas y griegas. El banco alemán ha hecho algo inédito, que no se veía desde la crisis financiera. Tuvo que lanzar un mensaje institucional para defender su solvencia y garantizar que hará frente a todas sus obligaciones de pago. La entidad financiera más importante de Alemania, que en el año 2015 perdió 6.700 millones de euros, reaccionaba así a las numerosas comparaciones de su situación con la de Lehman Brothers y a las dudas sobre si podría pagar los intereses de sus emisiones de mayor riesgo.

Y en Italia, la creación de un banco malo no ha servido para frenar la desconfianza que generan las entidades financieras del país, porque se teme que el deterioro de sus activos más problemáticos sea mayor de lo esperado. Y es posible que sean necesarias otras medidas para conseguir un mayor saneamiento y capitalización, como se hizo en su momento con la banca española. Su principal índice bursátil, el Ftse MIB de Milán, ha caído a plomo estos días y las acciones bancarias italianas han perdido casi la mitad de su valor en este inicio de año. Un desplome que también se ha visto en los bancos griegos, que han recuperado esta semana el protagonismo negativo de los últimos meses.

En el caso español, además, hay que unir la incertidumbre política que irá creciendo conforme se acerque la fecha del pleno de investidura. Por todo esto y mucho más, en estos días, cuidado con los falsos rebotes.

Una cena entre amigos

16/02/2016

José Luis Martínez Campuzano

Estratega de Citi en España

Me ocurrió el sábado en una cena de amigos.

Uno de ellos me pidió que le explicará por qué estamos donde estamos. Se refería a la caída de las bolsas y el deterioro generalizado de los mercados. Por mi cabeza pasó en un instante la posibilidad de hablarle de la decepción de los bancos centrales, de China, del crudo y hasta de la falta de confianza/incertidumbre que todo esto provocaba en los inversores. Pero, ante la dificultad de hacerlo, opté por lo más simple: miedo.

Ayer le debío pasar algo similar al Presidente Draghi en su conferencia ante el Parlamento Europeo. ¿Cómo explicar que parte del deterioro actual se debió a las expectativas generadas no cumplidas en la reunión de la Entidad en diciembre?. Mejor referirse al miedo: miedo de los inversores en el caso de la banca a un deterioro económico. Y miedo a una combinación de factores que pueden llevar a esta debilidad económica. No hace falta mencionarlos.

¿Cómo se combate el miedo? El miedo es racional. Nadie podrá decir que la caída de los mercados, tensiones financieras, haya sido irracional. Para nada. Pero, esto es diferente a considerar que los precios de muchos activos están bajos con respecto a su valor o quedan en niveles promedio históricos. Además, dentro de la racionalidad de la caída conjunta del precio de activos muchos sí han sido irracionalmente castigados. La calma, si el miedo se mitiga, debería poner las cosas en su sitio.

Re: Ibex 35: Se acerca el momento decisivo

Antonio Sáez del Castillo: "Los precios los suben y los bajan"

02/12/2015

El evento #ZonaTrading, organizado por INVERSIÓN & Finanzas.com, se cerró con la intervención del analista Antonio Sáez del Castillo, uno de los expertos más prestigioso del mercado español. Y no defraudó a su cita con un público fiel, a quien deleitó con su peculiar visión de los mercados. Haciendo gala de su particular estilo, muy crítico y sin pelos en la lengua, explicó a los asistentes la complejidad que supone operar en los mercados financieros, una especie de jungla donde «lo aleatorio no existe y es todo manipulación organizada».

Así, el autor del 'Tratado sobre Euforias y Crisis' apuntó que en las etapas de euforia «los precios los llevan con manipulación organizada en un sentido direccional alcista» y recordó que mientras dure esa euforia lo conveniente es estar largo (comprado). También dejó claro uno de los mensajes que viene repitiendo desde hace tiempo: «Solo existe una cosa y ninguna más, el mercado por diferencias, sea del producto que sea».

En realidad, según la visión de Sáez del Castillo, lo mismo da operar con un producto que con otro, o con cualquier índice, puesto que todos obedecen a las mismas reglas. También lanzó un aviso a los traders cuando menos preocupante. «Los mercados organizados son una forma de limpiar el bolsillo ajustada a la legislación vigente».

O dicho de otra forma, los llevan arriba y abajo de manera dirigida. «Los precios los suben y los bajan», insistió. ¿Quién lo hace? «Los que tienen el poder absoluto y creen conveniente subirlos para su propio beneficio. Y luego ya, cuando han distribuido a toda la masa amorfa los títulos, los empiezan a bajar», reflexionó. Para ilustrar esta idea, Sáez del Castillo ha comparado las series históricas del S&P 500 y el Dax alemán, que son iguales geométricamente. ¿Cómo es posible esto cuando un índice se construye sobre 500 valores y el otro con 30?. La única respuesta es la manipulación, explicó Sáez del Castillo.

Las diez frases que definen a Sáez del Castillo

Sin pelos en la lengua, Antonio Sáez del Castillo nunca deja indiferentes a los inversores. Ante la legión de seguidores que acudió en masa al hotel Hesperia de Madrid, el veterano analista destapó el tarro de las esencias como nunca lo había hecho para clausurar el evento #ZonaTrading. Había de todo, desde jóvenes inversores que conocieron por primera vez las peculiares teorías de Sáez del Castillo, hasta impenitentes repetidores que encajaron sin pestañear una de sus mejores conferencias de los últimos años.

Desde las críticas al Gobierno, a los políticos, o al 'establishment' organizado de los mercados cuyo oscuro objeto del deseo es limpiar el bolsillo de los pequeños inversores, se puede decir que Sáez del Castillo no dejó títere con cabeza. Bolsa, mercados, psicología de las masas, antopología, filosofía...no hubo tema que quedara a salvo de la catarata mental que el experto desplegó ante su público. Merece la pena escuchar la conferencia entera, pero nosotros, a modo de resumen, nos hemos quedado con diez frases que resumen la filosofía de Sáez del Castillo.

1.- «No esperen que les regale peces, solo les voy a mostrar dónde están».

2.- «El módulo de Elliott es temporizar de manera gráfica los efectos de la manipulación organizada».

3.- «Conocer no es saber».

4.- «A los hombres nos sujetan las ideas, son las que nos hacen volar».

5.- «El joven que guía al joven terminan los dos cayendo por un precipicio».

6.- «Si hay una situación drástica y estoy largo no cierro hasta que no acabe el rebote que viene después».

7.- «Cuando la verdad se oculta, la realidad parece una farsa».

8.- «¿Para qué hacen tantos índices si son todos iguales?»

9.- «No existe nada mejor que participar en los mercados por diferencia».

10.- «En todo el planeta hay un gobierno único para un nuevo orden mundial»

Re: Ibex 35: Se acerca el momento decisivo

LA RELACIÓN ENTRE TAMAÑO DE LA BOLSA Y EL PNB

El indicador favorito de Warren Buffett aconseja pasar de la bolsa a los bonos

12.08.2015

E. Segovia

Nos encontramos en uno de los pocos momentos en que es más aconsejable invertir en deuda pública que hacerlo en bolsa, según una variable que sigue el inversor más famoso del mundo... en bolsa

Warren Buffett, que está de actualidad estos días por haber acometido la mayor adquisición de su historia por más de 37.000 millones de dólares, tiene un indicador favorito para saber cuándo hay que invertir en bolsa y cuándo salirse y buscar la seguridad de los bonos del Estado. Aludió a ella en una de sus famosas cartas anuales a los inversores de su holding Berkshire Hathaway, la de 1992, y se trata de la relación entre la capitalización de la bolsa estadounidense y el PNB, producto nacional bruto (una forma de medir la economía parecida al PIB pero que no mide los bienes donde se producen sino donde está su propiedad).

Cuando la bolsa pesa demasiado en relación a la economía, significa que está sobrevalorada -los precios son excesivamente altos- y, en consecuencia, conviene salir del mercado porque debe bajar. Este indicador aparece reflejado en el primer gráfico adjunto, donde se aprecia que se encuentra en los mismos niveles de noviembre de 1999, es decir, justo antes del doloroso estallido de la burbuja puntocom y la consiguiente tendencia bajista; no pierdan de vista que el Ibex está por debajo de los niveles alcanzados en el año 2000 y que el Nasdaq lucha por reconquistar los máximos históricos que marcó entonces y a los que le ha costado 15 años volver.

Resulta que este indicador tiene una impresionante capacidad de acierto: si se toma la predicción para el S&P 500 que está implícita en este indicador y se compara con el comportamiento que realmente tuvo el índice, se aprecia que ambos van muy parejos; es decir, que lo que anuncia este indicador se cumple. Y sus mayores fallos no se refieren a la tendencia de la bolsa, sino a la magnitud de las mismas: por ejemplo, la caída de la bolsa en la crisis del petróleo de 1973-74 fue mayor de la anunciada por el indicador de Buffett y, en el otro extremo, la subida de la burbuja puntocom también superó esa previsión, como se ve en el segundo gráfico (la línea azul es la previsión implícita en el indicador y la roja es el comportamiento real de la bolsa).

Vayamos un paso más allá. Si comparamos ahora la previsión para la bolsa que implica el citado indicador -recuerden, la relación entre la capitalización bursátil y la economía- (línea azul del siguiente gráfico) con la rentabilidad del bono estadounidense a 10 años (línea roja), podemos ver que casi siempre las expectativas son mejores para la bolsa que para los bonos, es decir, que la línea azul está por encima de la roja. Ahora bien, hay algunos momentos puntuales en que la línea roja se coloca por encima de la azul, lo que significa que las perspectivas de la deuda son mejores que las de las acciones.

Y efectivamente, ahora nos encontramos en uno de esos raros momentos. Y, según un estudio realizado por el analista Jesse Felder, invertir guiándose por estas dos líneas es enormemente rentable. Un inversor que hubiera comprado bolsa cuando ésta era más atractiva según este indicados, y hubiera cambiado a deuda cuando hubiera dejado de serlo, habría batido con enorme diferencia a un inversor tradicional de los de "comprar y mantener" -principalmente, porque habría evitado los dos últimos grandes mercados bajistas de la bolsa-.

Lo más llamativo en la actualidad es que el diferencial entre las dos variables (rentabilidad prevista para la bolsa del -1,07% frente a una rentabilidad del bono del 1,98%) es uno de los mayores de la historia. Sólo ha habido un puñado de trimestres en los últimos 50 años que ofrecieran a los inversores una oportunidad mejor que la actual de pasar de bolsa a deuda. De hecho, la última vez que el diferencial fue tan amplio fue en el segundo y tercer trimestres de 2007... justo antes de la crisis financiera que provocó una caída del 50% de la bolsa.

Re: Ibex 35: Se acerca el momento decisivo

China

Como ya hemos comentando en otras ocasiones, entre los muchos factores que causaron las caídas de agosto del año pasado y de principios de este año, está destacando sobre las demás, la devaluación de la moneda china. Se ha bajado por muchas cosas, pero este factor ha sido el denominador común más importante y decisivo.

Ahora se dice que estemos tranquilos, porque el gobierno chino tiene controlada su moneda, que se revalua lo que ha permitido que el S&P 500 aguantara por encima del importante soporte 1.800.

Pues no debemos estar nada tranquilos. En el medio plazo, tarde o temprano este mismo año el yuan seguramente se va a volver a devaluar.

Si no ha caído más es por la sencilla razón de que el gobierno chino está inyectando muchísimo dinero, está gastando muchas reservas.

Vean este cuadro de Reuters:

Es fácil ver que en poco tiempo va a perder casi la cuarta parte de las reservas que tenía a principios de 2015, antes de que empezaran los sustos, las devaluaciones, las salidas de capital, las pérdidas de reservas. Y esa es mucha pérdida…

Se podría decir, bueno, pero aún les queda una cantidad ingente… pero eso no es correcto. Como se ha analizado en muchos medios en los últimos días, la cantidad de garantías y préstamos que tienen que cubrir esa cantidad de reservas es enorme, y el margen que les queda tras esta caída es mucho más pequeño de lo que pudiera parecer a primera vista.

En resumen, la situación es difícil de sostener, la presión natural de la moneda china a la baja es muy fuerte porque se ha mantenido un cambio artificial demasiado tiempo y las posibilidades de que vuelvan los sustos vía devaluaciones, son muy altas. Puede que no a corto plazo, pero sí al cabo de unos meses como máximo.

Pueden leer más sobre todo este tema, en este artículo de Reuters donde aparece el gráfico citado.

February 16, 2016

China’s Central Bank Governor Intervenes

by Fathom Consulting

China’s foreign exchange reserves were depleted by a record, seasonally-adjusted US$125 billion in January as the authorities continued to resist downward pressure on the currency. If this persists, one third of the peak level of reserves will be gone by the summer.

In an attempt to calm markets before they reopened on Monday, Zhou Xiaochuan, Governor of the People’s Bank of China, broke his long silence and played-down the depletion of foreign exchange reserves in an interview with Caixin magazine that was published over the weekend. He also argued that there was no basis for continuing depreciation of the renminbi. In response, opening after a week-long suspension for the Chinese Lunar New Year holiday, Chinese equities held relatively steady. This was in contrast to global equities, which had suffered a dismal week.

Despite Xiaochuan’s reassurances, we believe that the People’s Bank of China will eventually give in to the pressure and allow the renminbi to depreciate further from here. Indeed, devaluing the renminbi in order to stimulate external demand is China’s only viable solution in the short-term. That is because China’s slowing is not a consequence of a strategic rebalancing by the Communist Party, but the inevitable fallout from China’s unsustainable and poorly executed credit splurge. Internally, the country cannot rebalance quickly enough to shore up economic growth. And as capital outflows persist, pressure on the People’s Bank of China to let the renminbi depreciate will intensify.

La madre de todas las burbujas

Ocasionada por los gigantescos QE realizados en USA +UK +Japón +Eurozona

...

que hunde la rentabilidad de los sistemas financieros

...

y provoca la caída de la capitalización bursátil de los bancos europeos

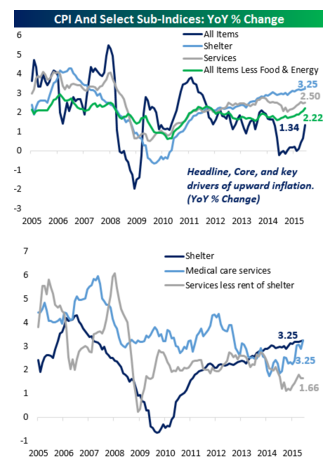

Inflación USA

El IPC de enero queda sin cambios en EEUU, para ser exactos sube 0,0277% cuando se esperaba una bajada de -0,1%.

En interanual el índice general queda en +1,4% cuando se esperaba +1,3%.

Pero ojo a la inflación subyacente sin los volátiles precios de alimentación y de energía que sube 0,3%, para ser exactos 0,2928% cuando se esperaba +0,2%.

Y la subyacente queda en +2,2% cuando se esperaba +2,1%

Dato de inflación por tanto por encima de lo esperado, y con la subyacente al nivel más alto desde agosto de 2011 …

sube posibilidades de subidas de tipos por parte de la FED

Claramente malo para las bolsas.

Re: Ibex 35: Se acerca el momento decisivo

EUROSTOXX

21 de febrero de 2016

La opción que contemplo en el EUROSTOXX es la que sigue:

Podemos bajar incluso un poco más de esos 2772 para rebotar hasta principios de marzo. De las tres posibilidades me decanto por los 3100 como objetivo al alza. Seguidamente caída, al menos, hasta los 2661. A finales de marzo debiéramos ya rebotar por un par de meses.

La otra opción es caer hasta la tercera semana de marzo.

Re: Ibex 35: Se acerca el momento decisivo

No todo es lo que parece: el sector bancario.

Javier Flores

26 Feb 2016

Sin duda el sector financiero está siendo fuertemente castigado en los mercados en Europa en general y España en particular. De media se han dejado más del 20% durante el último año y la caída no parece encontrar soportes que estabilicen la caída. El valor bursátil de toda la banca española, sumando a groso modo, no alcanza los 150.000 mil millones lo que supone un descuento de unos 40.000 millones de Euros respecto a hace un año.

Este descenso deja una evidente huella en la relación entre lo que vale un banco en bolsa y su valor contable. A comienzos del año pasado los bancos cotizaban de media 0,96 veces su valor contable, este ratio se ha reducido a 0,76 veces en menos de un año.

El post de hoy es fruto de varios comentarios que he leído y escuchado en medios de que les gusta un determinado valor por que solo cotiza en un 0,6x su valor contable, ese banco era el Popular. Pero, ¿en serio tiene el Popular o cualquier otro banco español un bajo valor en libros?,¿ sabemos realmente de que va el negocio bancario?.

Me gustaría explicarles como funciona el tema realmente. Supongamos que el banco X tiene inversiones crediticias por valor de 200.000 um es decir, préstamos de toda la vida, 80.000 um en bonos, tanto soberanos como corporativos y en el pasivo, los fondos propios valen 70.000 um. Si ya lo sé, el balance tiene que estar cuadrado pero eso ahora no nos importa ahora mismo.

Del mismo modo, sabemos que el valor en libros es el precio que pagamos por la acción dividido entre el valor teórico contable. El sentido común nos dice que cuanto menos paguemos mejor estamos comprando. Si la acción cotiza a 2 € y el valor contable es de 3€ estaremos comprando 0,6x valor contable. Anda, la acción vale menos que su valor teórico o contable, un verdadero chollo. Vamos a comprar que algún día se recuperará. ¿Seguro?.

Vamos a hacer un ejercicio de imaginación y pongamos por caso que el Banco X cotiza 0,6x su valor en libros. Supongamos que su capital está dividido en 10.000 acciones y que sus fondos propios son de 70.000 um. De este modo, su valor contable es 7 €/acción y actualmente cotiza a 4,2 €, lo cual nos lleva a un ratio de P/BV (Precio/valor en libros) de 0,6 veces. Todo controlado. Estoy comprando un banco que teóricamente vale 7 € a un poco más de la mitad de su precio.

Pero con el objetivo de ir un poco más allá y haceros pensar un poquito sobre la salud real del sistema financiero debemos ser muy críticos con nuestras inversiones, si no te motiva cuidar de tu dinero no mereces ganar ni un euro en la inversión, perdona que sea tan crudo en mi apreciación, pero no puede ser que ese dinero que tanto nos cuesta ganar lo tiremos por la borda por no aplicar el sentido común.

Ahí os lanzo algunas de las pistas que debemos de tener en cuenta para comprobar si es realmente bueno a parte de barato.

Debemos de prestar mucha atención al ratio de cobertura, es decir, las provisiones que tiene el banco sobre el volumen de sus créditos dudosos. Si mi banco tiene 200.000 um en préstamos y vemos una tasa de morosidad del 7%, quiere decir, 14.000 um y un ratio de cobertura de 60%, tenemos 8.400 um para futuras contingencias. Esto no significa que esas 8.400 um se vayan a impagar al 100% y además debemos tener en cuenta que si el banco solamente ha provisionado un 60% es porque en esos préstamos ha adquirido colaterales ( el propio inmueble en la hipoteca, acciones, existencias, avales, otros bienes etc..) y su departamento de riesgos estima que es suficiente, o sencillamente no dota más. Bien, para no destrozar su cuenta de resultados, para evitar no repartir dividendo y que el mercado le penaliza aún más, impactando directamente en sus ratios de solvencia, al disminuir sus fondos propios. Una liada vamos. Hasta aquí nuestro banco X tiene 70.000 um de fondos propios.

Que le vamos a hacer, la realidad ha superado la ficción y al final la mora real no es del 7%, sino del 20%, ya saben que todos los pisos suben, somos la élite de la banca europea, nuestros amigos de Bankia compran el banco Florida a precio de JP Morgan, en fin, cosas del directo. Por tanto el montante provisionado que ascendia a 14.000 um resulta que es 40.000 um y debe dotar 26.000 más. Lo anterior implica que nuestros fondos propios se ven reducidos en ese importe y se nos quedan 70.000 - 26.000= 44.000 um.

Tenemos pues un valor en libros de 44.000/10.000 acciones = 4,4 um/acción que frente a una cotización de 4,2 um nos da como resultado de 0,96x su valor contable, un poco diferente a lo que creíamos, ¿verdad?.

Sigamos. El banco invierte en sus clientes pero también en bonos de Grecia (que se lo digan al Deutsche bank), Portugal, Chipre algún high yield de compañías energéticas y por tanto su valoración supongamos que ha caído una cuarta parte, es decir, nuestra cartera de bonos de 80.000 um ahora vale 60.000 um con una pérdida latente de 20.000 um.

De nuevo, volvemos a erosionar nuestros fondos propios y tendríamos como resultado 44.000 - 20.000 =24.000 um de fondos propios que hacen un P/BV de 1,75 x , y yo que pensaba que el valor en libros era 0,6x y era una ganga.

Como bien me gustaría que se quedasen con el ejemplo. Estas cosas suceden en la realidad y si no se creen que algunos bancos españoles pueden llegar a un ratio de morosidad del 20% saquen la calculadora y sumen las partidas transferidas al Sareb, refinanciaciones de promotor u otras más sonadas como Pescanova o Abengoa y llegarán a cifras muy similares.

Básicamente, si van a invertir por fundamentales hagan la prueba del algodón para ver si los datos son realmente consistentes. En un sector como el financiero donde de largo es el sector con más ingeniería contable, podemos llevarnos un buen susto si no nos cercioramos bien de la información que subyace de esas cifras aparentemente atractivas. En la banca se dice que todo es negociable del mismo modo que no todo es lo que parece.

Re: Ibex 35: Se acerca el momento decisivo

IBEX

26 Feb 2016

S&P 500

26 Feb 2016

Sergio Molina.

El otro día retwiteé una imagen que me resultó curiosa, es el índice SP 500 desde el año 1999, en base mensual y con sus medias móviles de 10 y 20 periodos.

Re: Ibex 35: Se acerca el momento decisivo

Suelo o banderín de continuación?.

Cristobal Ballesteros.

28 febrero 2016

Qué razones que me impulsan para plantear la pregunta del título, "suelo o banderín de continuación"?

1º La finalización de la anterior onda correctiva que terminó en un máximo de 10631,6 se desarrolló en forma de rectángulo con apoyos entre 10.000 y 10.500.

2º El mínimo actual de 7746,3 fué resultante del factor multiplicador 61/25 (indicado en artículos anterores), y el mínimo más reciente de 7968,1 con el factor 61/28, con lo cual los factores son lógicos y correlativos

10524,8-9394,2=1130,6x61/28=2463,1-10431,2=7968,1

3º El máximo actual más reciente de 8479,6 fué resultante del factor multiplicador 53/29, es decir lógico y correlativo ya que comenzaron estrechando los factores de forma correlativa desde el anterior 61/28 hasta 60/30 y después la siguiente serie hasta 53/29

10591,9-9500,9=1091x53/29=1993,9-10473,5=8479,6

4º Los precios de ayer se obtuvieron con el factor multiplicador 41/40, es decir se han saltado el 54-53, cuando desde 7968,1 los factores han sido 61/28, y 61/29

10473,9-9444,2=1029,7x40/20=2059,4-10408,6=8349,2

10476,3-9357,4=1118,9x41/21=2184,5-10449,7=8265,2

10476,3-9514,4=961,9x41/19=2075,7-10473,5=8397,8

10591,9-9430,2=1161,7x41/22=2165-10478,3=8313,3

5º Tomemos los dos últimos segmentos completados de 8281,4/8206 a a 8815,8/8896,5 y el siguiente hasta 7746,3

8772,5-8718,4=54,1x40/28=77,3+8402,3=8479,6 (resulta que además de restar suman, hecho que ya sabíamos). Y como quiera que es el único precio que se ha obtenido sumando ¿puede ser señal de máximo)

Veamos el máximo de ayer 8397,8

8896,5-8815,8=80,7x40/19=169,9-8567,7=8397,8

6º Resulta sorprendente comprobar se puede obtener los precios con series de corto plazo (punto 5º) y series de medio plazo (punto 6º) y más todavía se reflejamos la de largo plazo de diciembre 2013 a enero 2014)

10529,8-9463,8=1066x12/12=1066-9463,8=8397,8

7º Y más sorprendente si añadimos una serie más J.J.

8528,7-8281,4=247,3x30/34=218,2-8697,8=8479,6

8525,5-8013,8=511,7x30/34=451,5-8849,3=8397,8

En conclusión, maquiavelico programa de díficil comprensión utiliza el sr del mercado y aunque lleguemos a intuir la existencia de un orden númerico acotado entre ondas nos resulta incomprensible que con la apertura anterior al cierre más bajo 7746,3 y la apertura anterior más baja del cierre 8281,4 se forme el máximo del día de ayer.

Ahora bien, lo que sí sabemos es las bolsas no adelantan en seis meses la mejora o deterioro de las economías porque simple y llanamente las dirigen y por tanto no buscamos explicaciones ni a las materia primas, ni al petroleo,etc, ya que por lo visto en estos momentos toca contracción hasta que el sr del mercado lo tenga a bien.

Re: Ibex 35: Se acerca el momento decisivo

Un gestor, analista y profesor ve similitudes técnicas entre 1929, 1987 y 2016.

Plaza Financiera.

1929...............................S&P 500

1987

2016

Re: Ibex 35: Se acerca el momento decisivo

Yo dí razones para pensar que los grandes intereses querrán retrasar el gran pete a más allá de 2016, pero también dije que puede ser que reviente la burbuja de forma que no haya quien la pare, y, lo que me empieza a acojonar (por la parte alcista de intereses que tengo), es que mucho dinero presumiblemente profesional, viene refugiándose en oro y BUND...

https://wikmar.wordpress.com

Si quieres algo de privacidad, cuidado con las Nubes, que nadie ha conseguido todavía ponerles una puerta.

Si quieres algo de privacidad, cuidado con las Nubes, que nadie ha conseguido todavía ponerles una puerta.

Re: Ibex 35: Se acerca el momento decisivo

BUenas.

Muy interesantes tus aportaciones josephine.

Vaya currrazo que te pegas.

UN puntito pa ti

Hablamos

Muy interesantes tus aportaciones josephine.

Vaya currrazo que te pegas.

UN puntito pa ti

Hablamos

Re: Ibex 35: Se acerca el momento decisivo

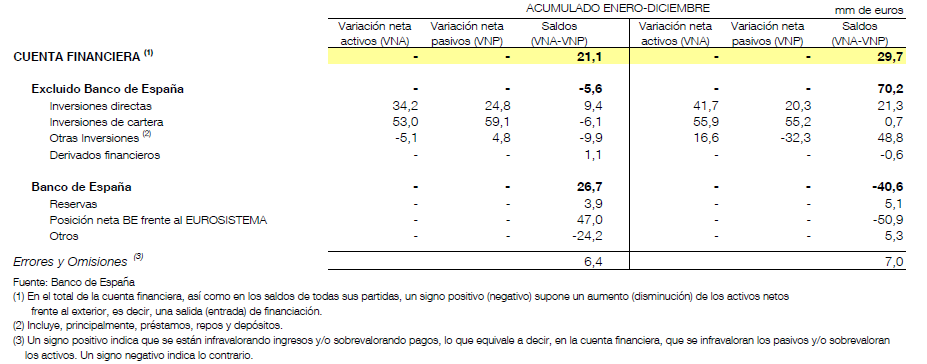

Salidas de capitales de España alcanza €130.000 millones en 8 meses.

29 Feb 2016

Balanza de Pagos: Cuenta Financiera.

En el conjunto de 2015 se estima una salida neta de fondos de €70.222 millones.

La posición deudora neta del Banco de España frente al exterior aumentó €40,6 millones en el año 2015.

Como podemos observar, las salidas netas de capitales excluyendo el Banco de España en enero/diciembre 2015 asciende a €70.224 millones.

Teniendo en cuenta que en abril el saldo neto era entradas netas de €12.746 millones...

... las SALIDAS NETAS DE CAPITALES PRIVADOS DESDE EL MES DE LAS ELECCIONES MUNICIPALES HA SIDO DE CASI €83 MILLARDOS (€82.970 millones exactamente).

A esa cifra podemos sumar los €6 millardos que mensualmente compra el BCE de deuda soberana española...

... por lo que EN REALIDAD PODEMOS AFIRMAR QUE LAS SALIDAS DE ESPAÑA DE CAPITALES

ALCANZAN LOS €130 MILLARDOS EN OCHO MESES.

Última edición por Josephine el 10 Ene 2018 19:01, editado 1 vez en total.

Si te ha gustado este hilo del Foro, ¡compártelo en redes!